本記事は、20年以上の投資経験をもとに、FIRE(経済的自立と早期退職)を目指す人のための実践的ガイドです。まずFIREの基本的な考え方を解説し、その後、4つのFIREスタイル(Lean、Fat、Barista、Side)の違いと特徴を整理しています。それぞれのFIREタイプには生活水準や働き方、必要資産額に違いがあり、自分の価値観に合わせた目標設定が重要です。

続いて、FIRE達成までのステップを5段階に分けて解説。「現状把握」「家計最適化」「収入強化」「資産運用」「FIRE後の生活設計」の順に、具体的な行動と考え方を提示し、どの段階にいても実践可能な内容になっています。

記事の終盤では、FIRE後の生活をより豊かにするための心構えや、リスク管理の重要性についても解説。精神的な準備や、社会とのつながりを維持する工夫が紹介されており、単なるお金の話ではなく、人生全体をどう設計するかという視点が貫かれています。

FIREの全体像と4タイプの違いが明確にわかる

自分に合ったFIRE達成までの具体的ステップが理解できる

長期・分散・複利を活用した投資戦略が学べる

FIRE後の生活設計や心の準備についても把握できる

リスク管理の重要性と実践方法がわかる

継続のための心構えとモチベーション維持の方法が得られる

- FIREとは何か?

- FIRE達成にはどのようにしたらいいか?

- FIRE前やFIRE後の心構えはどのようにしたらいいか?

FIREとは何か?

FIRE(Financial Independence, Retire Early:経済的自立と早期退職)は、できるだけ早く経済的自由を達成し、働かなくても生活できる状態を目指すライフスタイル・ムーブメントです。以下にその概要と、代表的なFIREの「4つの種類」とその特徴を紹介します。

基本的な考え方とその魅力

FIREは「節約」「投資」「ライフスタイルの最適化」を柱に、若いうちに資産を築いて、経済的な理由で働く必要がない状態(Financial Independence=FI)を目指します。FIREには、「退職(Retire Early)」とありますが、完全に働かないわけではなく、自分の意思で仕事を選べる「自由な生き方」を手に入れることが目的です。多くの人にとって、FIREはお金の心配をしなくてよくなり、自分の好きなことに集中できる理想の生活です。

FIREを達成するためには、毎月の生活費をまかなえるだけの投資収益を得る資産を築き、その収入で生活できるようにする必要があります。つまり、投資からの収入や不労所得で生活費をまかなえるレベルにすることが目標です。このライフスタイルを選ぶことで、時間を自由に使って、自分のやりたいことに集中することができます。

FIREの4つの種類と特徴

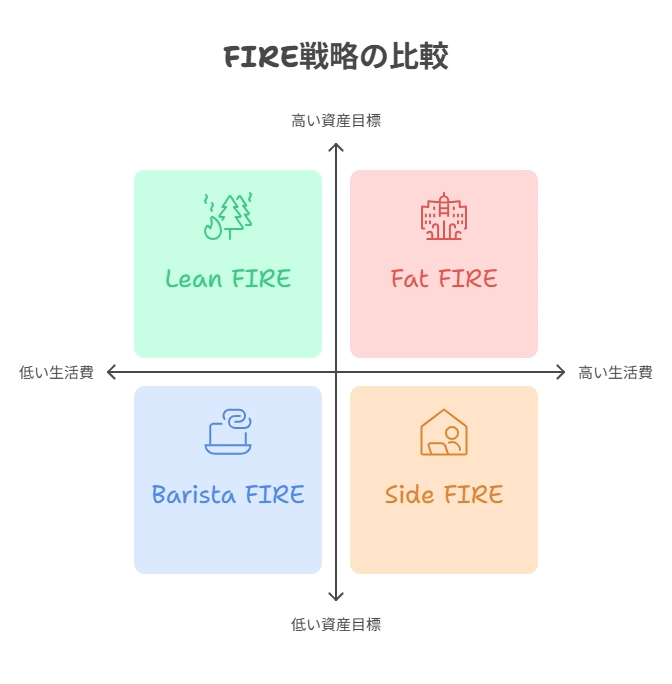

- 1. Lean FIRE(リーンFIRE)←働かないタイプ

-

特徴:最低限の生活費でFIREを実現するスタイル

- 年間支出を極限まで抑える(例:生活費100万円〜200万円程度)

- 小さな家、質素な食事、車なしなどミニマリスト的生活

- 必要な資産額が少ない(約2000万〜4000万円)ため、早くFIを達成しやすい

- ただし「我慢が多い」と感じる人も

- 2. Fat FIRE(ファットFIRE)←働かないタイプ

-

特徴:贅沢を維持しながらFIREを実現するスタイル

- 高い生活水準(例:年間支出500万〜1000万円以上)を維持

- 住宅、旅行、趣味、教育なども妥協しない

- 必要資産額は大きく、1億円〜3億円以上を目指す

- 高収入職の人が向いているが、FIRE達成には時間がかかる

- 3. Barista FIRE(バリスタFIRE)←働くタイプ

-

特徴:資産運用とパートタイム労働を組み合わせる柔軟型FIRE

- 完全な経済的自立ではなく、資産からの運用益+少しの労働収入で生活

- 例:資産から年200万円+バイトで年100万円の生活

- 社会とのつながりや健康保険の恩恵を得ながら、精神的余裕がある

- 資産額は中間層(例:3000万〜6000万円程度)

- 4. Side FIRE(サイドFIRE)←働くタイプ

-

特徴:副業やスモールビジネスで一定の収入を得ながらFIREを実現するスタイル

- 本業からは引退するが、副業やスモールビジネスで一定の収入を得るスタイル

- 資産運用とサイド収入の組み合わせで生活を成り立たせる

- 生活コストを補う柔軟な働き方で、完全FIREよりもハードルが低い

- 資産目標:3,000万〜7,000万円程度

- 支出の最適化

- 固定費の削減(家賃、保険、車など)

- 貯蓄率の最大化

- 年収の50%以上を貯蓄・投資に回すケースも

- 長期的な投資

- インデックス投資や配当株投資で資産形成

- ライフスタイルの見直し

- 価値観に合った「お金をかけるところ」と「節約するところ」の明確化

FIRE到達までのSTEP

| ステップ | 内容 | 考え方のキーワード |

|---|---|---|

| 1. 現状把握 | 支出の見直し/FIRE目標の設定 | 目的と数値の可視化 |

| 2. 家計最適化 | 固定費/変動費の削減 | 節約=価値の再定義 |

| 3. 収入強化 | 本業+副業+人的資本 | 上限のない資産 |

| 4. 資産運用 | 長期投資と非課税活用 | 複利と時間の味方 |

| 5. FIRE生活設計 | 生活/リスク/幸福の設計 | 自由と安心のバランス |

✔︎ 主な行動

- 自分の「年間支出額」を正確に把握

- 目指すFIREのタイプ(Lean / Fat / Barista / Coast)を選定

- FIREに必要な資産額を算出

💡 考え方のポイント

- FIREに必要な資産額の目安は「年間支出 × 25年分」(4%ルール)

例:年間支出300万円 → 必要資産7,500万円 - 自分にとっての「豊かさ」とは何かを考えることで、ムダな支出を減らしやすくなる

✔︎ 主な行動

- 固定費(住居費、通信費、保険料など)の見直し

- 変動費(外食、買い物、サブスクなど)の削減

- 家計簿アプリなどで支出を可視化

💡 考え方のポイント

- 「節約=我慢」ではなく、「価値の再定義」

→ 自分にとって本当に大事なものにお金を使い、それ以外は削る - 貯蓄率(収入に対する貯蓄・投資の割合)を上げるとFIREまでの年数が短縮される

目安:貯蓄率50%で約17年、70%なら約8年でFIRE可能

✔︎ 主な行動

- 本業での昇進やスキルアップ、副業の開始

- 資格取得や転職による年収アップ

- 不労所得の構築(配当金収入、ブログ、YouTubeなど)

💡 考え方のポイント

- 支出削減には限界があるが、「収入は青天井」

→ 収入を増やすことで貯蓄・投資余力を拡大 - 資産形成の初期フェーズでは「人的資本」が最大の武器

✔︎ 主な行動

- インデックスファンド、ETF、配当株などへの長期投資

- 非課税制度(NISA、iDeCoなど)の活用

- 投資のリスクとリターンを理解する

💡 考え方のポイント

- 複利の力を最大限活かすには「早く始めて、長く続ける」ことが鍵

- 市場の短期的な変動に一喜一憂せず、長期視点を持つ

- 投資は「感情ではなくルールで動く」

✔︎ 主な行動

- FIRE後のライフスタイルや住居、医療保険などのシミュレーション

- セミリタイア・バリスタFIREなど柔軟な移行戦略の検討

- 資産取り崩し戦略(例:4%ルール or 配当活用)の選定

💡 考え方のポイント

- FIREは「ゴール」ではなく「スタート」

→ 自由な時間をどう使うかが幸福度を左右する - 心理的不安(社会的つながり、老後の備え)に備えて「試験的FIRE(仮リタイア)」を試すのも有効

- 「働かなくてもいい」からこそ、「働きたくなる仕事」に出会えることも

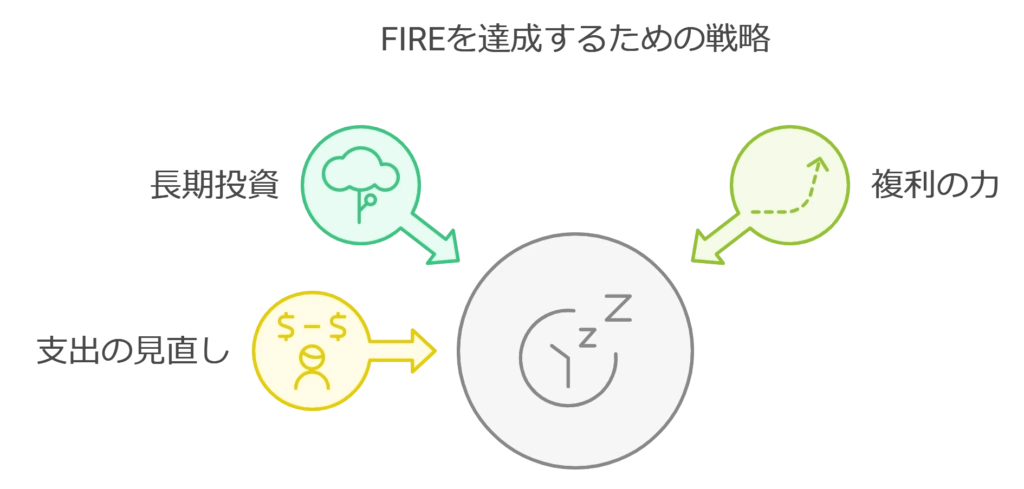

FIREを達成するための投資戦略

FIREを達成するには、正しい投資のやり方が必要です。ここでは、FIREに向けて効果的な投資のポイントを紹介します。

- 長期投資を意識する

-

時間を味方につけることで、相場の一時的な下落や景気変動の影響を受けにくくすることができます。インデックスファンドなどの低コストで分散の効いた金融商品を活用するのがおすすめです。

- 複利の効果を最大限活用する

-

投資で得た利益を再投資することで、複利の恩恵を受けることができます。投資期間が長いほど、元本が増え続けるペースが速くなる点も魅力です。

福利について複利とは、投資によって得られた利益を再び投資に回すことで、元本が増え続ける効果のことです。長く投資を続けることで、複利効果によって元本がどんどん増えていきます。この複利の力を最大限に利用するためには、投資を始めるのが早ければ早いほど有利です。

例えば、年間5%の利回りで100万円を投資すると、10年後には約162万円、20年後には約265万円になります。

- 資産を分散してリスクを軽減する

-

さまざまな資産クラスに投資することで、大きな損失を避けやすくなります。株式、債券、不動産、現金など、複数の投資対象を組み合わせることでポートフォリオを安定させると良いでしょう。

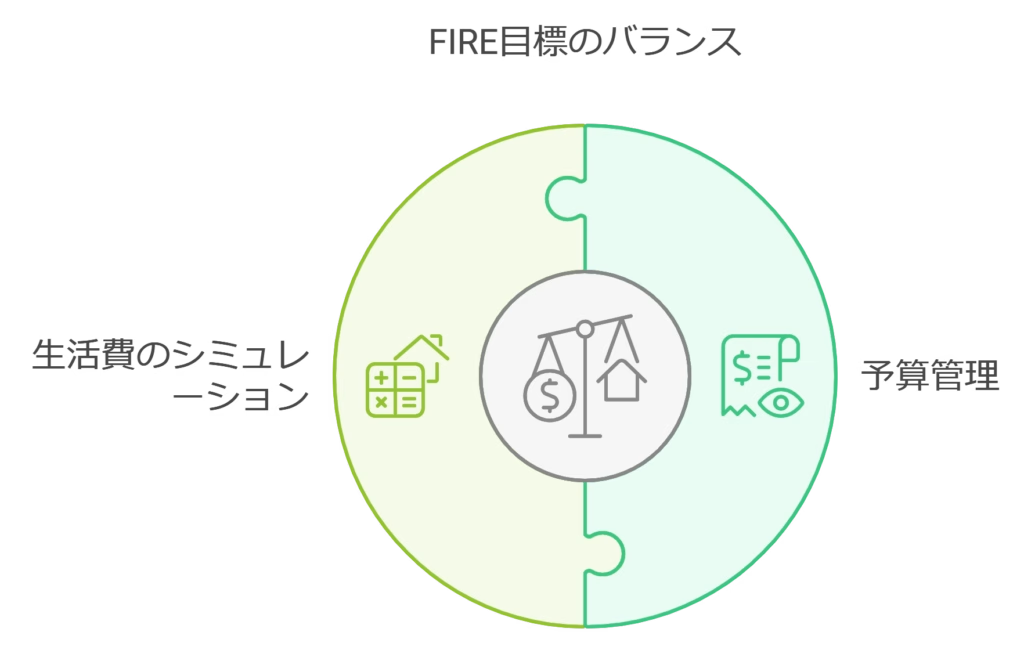

生活費と投資のバランスを取るためのコツ

FIREを目指すときには、生活費と投資のバランスをどう取るかが大切です。このバランスを取るためのコツをいくつか紹介します。

- 予算管理

-

収入と支出をしっかり把握して、どこで節約できるかを見つけることで、無駄な支出を減らせます。固定費を見直したり、日々の小さな浪費を減らしたりすることで、投資に使えるお金を増やすことができます。

- 生活費のシミュレーション

-

FIREを達成した後の生活にどれくらいのお金が必要かを考えて、それに向けて資産をどう増やしていくかをシミュレーションします。これをすることで、具体的な目標が見えやすくなり、モチベーションを保ちながら資産を増やせます。

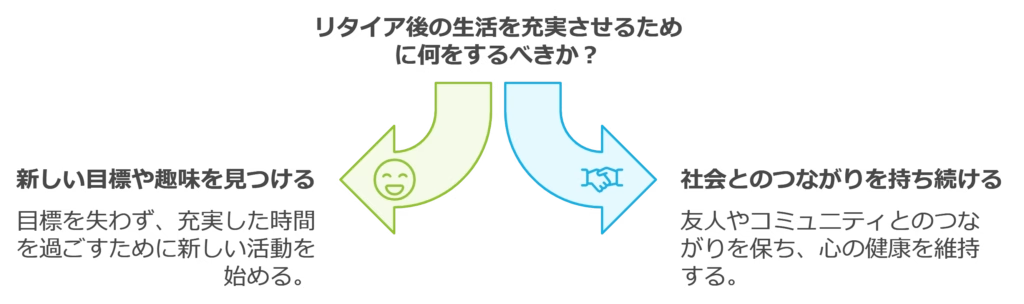

リタイア後の生活を考えたメンタルの準備

FIREを達成した後の生活は、今までと大きく変わることが多いです。そのため、リタイア後の生活に向けた「心の準備」も大切です。

- 新しい目標や趣味を見つける

-

仕事から解放されるだけでなく、次にやりたいことを具体的に決めておくことが大切です。趣味や学び直し、ボランティアなど、人生を豊かにする選択肢はたくさんあります。

- 社会とのつながりを保つ

-

働いていた頃のようなコミュニティがなくなると、人によっては孤独を感じることがあります。家族や友人、地域コミュニティとの交流を大切にして心の健康を保ちましょう。

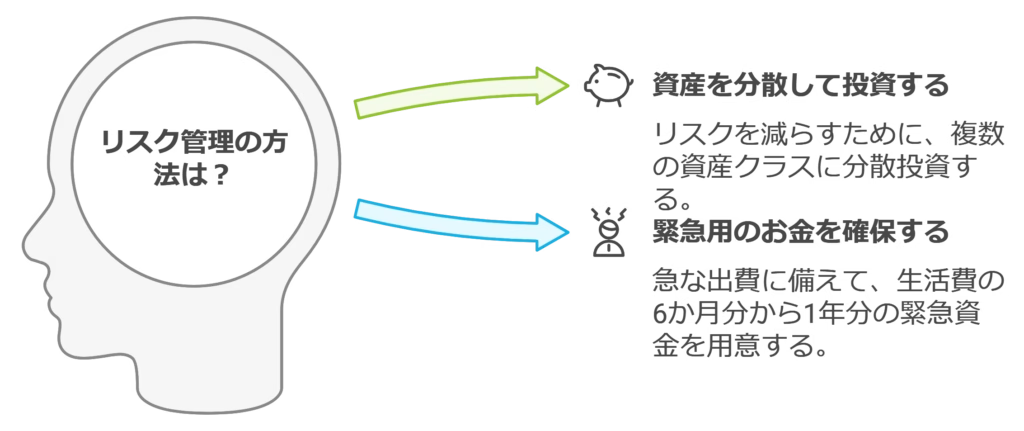

FIREを目指すためのリスク管理

FIREを目指すには、「リスク管理」も欠かせません。投資にはリスクがありますが、それをうまく管理することで、FIREの実現可能性を高めることができます。

- ポートフォリオを定期的にメンテナンスする

-

資産の構成比率が大きく変わったときは、リバランスを行ってバランスを整えましょう。定期的にチェックすることで、リスクを抑えながら目標に向けて歩めます。

- 緊急用の資金を用意する

-

投資に全額を回してしまうと、思わぬ出費が発生したときに対応できません。生活費の6か月分から1年分を目安にして、すぐに引き出せる資金を確保しておくことが大切です。

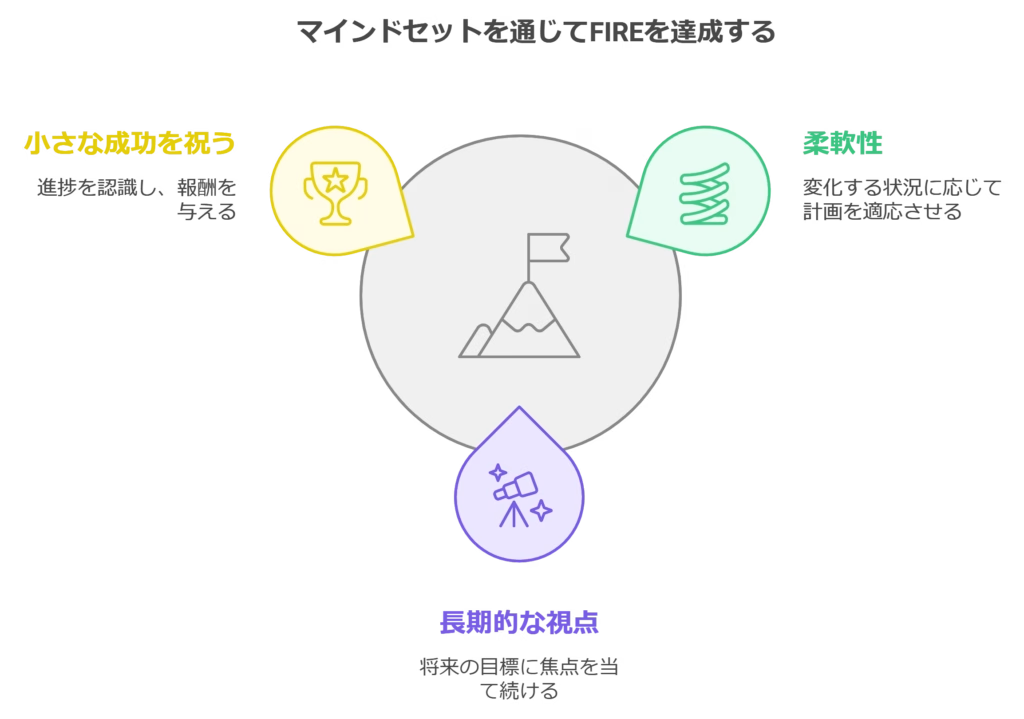

FIREを目指すときの心構え

最後に、FIREを目指すときの「心構え」についてです。

- 「柔軟な考え方」を持つ

- 「長期的な視点」を持つ

- 「小さな成功を祝う」こと

FIREの道のりは簡単ではありません。経済の変化や、自分の人生で起こるイベントなど、予測できないことがたくさんあります。そのため、「柔軟な考え方」を持つことが大切です。

目標を達成するまでには、計画を変えなければならないこともありますが、「長期的な視点」を持ちながら、自分に合った方法を見つけて進むことがFIREへの近道です。

また、「小さな成功を祝う」ことも大切です。資産形成の途中で達成した小さな目標を振り返り、自分を褒めることで、長く努力を続けるエネルギーにしましょう。例えば、毎月の貯金目標を達成したときや、投資額が増えたときに自分へのご褒美を用意するなど、具体的な形で自分を褒めると良いでしょう。

まとめ

FIRE(経済的自立と早期退職)は、自由な生き方を実現するための手段であり、単なる「早く働かない生活」を目指すものではありません。Lean、Fat、Barista、Sideの4つのFIREスタイルは、生活レベルや働き方によって選ぶべき方向性が異なります。自分にとっての“豊かさ”を定義し、目指すFIREの姿を明確にすることが第一歩です。

FIREを実現するためには、支出の最適化、収入の最大化、そして長期的な資産運用が不可欠です。本記事では、FIRE達成までの5ステップを体系的に紹介し、誰でも実践できる道筋を提示しました。とくに複利の力を活かしたインデックス投資や非課税制度の利用は、資産形成を大きく後押しします。

また、FIREはゴールではなく“新たなスタート”です。退職後の生活設計や精神的な準備、社会とのつながりをどう築くかといった視点も重要です。リバランスや緊急資金の確保といったリスク管理も、FIREの持続性を高めるカギとなります。

最終的に重要なのは、柔軟な考え方と長期的な視野を持ちながら、小さな成功を喜び、継続する力です。本記事を通じて、読者が自分らしいFIREを見つけ、一歩踏み出すきっかけになることを願っています。

| セクション | 内容の概要 |

|---|---|

| FIREとは何か? | 経済的自立と早期退職を目指すライフスタイル。目的は「自由な生き方」の実現。 |

| FIREの4タイプ | Lean(最小限生活)、Fat(贅沢維持)、Barista(資産+パート収入)、Side(資産+副業/スモールビジネス収入) |

| FIREに共通して必要な考え方 | 支出最適化・高貯蓄率・長期投資・価値観の明確化が重要 |

| FIRE達成までの5ステップ | 現状把握 → 家計最適化 → 収入強化 → 資産運用 → FIRE後の生活設計 |

| 投資戦略 | 長期・分散・複利を活用し、インデックス投資や非課税制度(NISA・iDeCo)を組み合わせる |

| 生活費と投資のバランス | 予算管理と支出シミュレーションで、無理のない投資と生活の両立を図る |

| リタイア後の心構え | 新しい目標設定や趣味、社会とのつながりを保ち、心の充実を意識する |

| リスク管理 | リバランスや緊急資金の確保で不測の事態にも対応可能にする |

| FIREに向けた心構え | 柔軟な思考・長期視点・小さな成功の積み重ねで、継続的な努力を支える |