この記事は、長期休暇や年末のタイミングを活かして、家計を見直し、貯蓄率を高めるための具体的な方法と考え方を紹介しています。冒頭では、経済的自由を目指すうえで貯蓄率の向上が重要であることを強調し、そのためにはまず1年間の収支を振り返ることが必要だと説明しています。家計を見直す際には、固定費と変動費に分けて整理することで無駄な支出を発見しやすくなり、改善の方向性も明確になります。

さらに、短期・長期の貯蓄目標を設定することの大切さや、目標達成のためのPDCAサイクルの活用方法についても具体的に解説されています。家計管理に役立つアプリやツールの紹介もあり、日々の支出を習慣的に把握するための実践的なアドバイスも提供しています。特に、収支を可視化しながら継続的に振り返る仕組みをつくることで、無理なく貯蓄率を上げていくことが可能になるという視点が貫かれています。

また、章を追加して「貯蓄率」という指標の意味やその重要性についても解説し、高い貯蓄率を維持することが経済的安定とFIRE実現につながることを示唆しています。全体を通じて、誰でも実践できる内容でありながら、計画的な資産形成を進めたい人にとって非常に有益な情報が凝縮された記事です。

家計の現状を正確に把握し、無駄な支出を見つけられる

貯蓄率を上げるための具体的な行動指針が得られる

固定費・変動費の見直しによる効率的な支出管理が学べる

短期・長期の貯蓄目標を立て、実行する力が身につく

FIRE達成に向けた継続可能な家計改善法を理解できる

貯蓄率と貯蓄率を上げる重要性

- 長期休暇は家計を客観的に見直す絶好のタイミング

- 収入と支出のバランスを把握し、貯蓄率の向上を意識する

- 貯蓄目標の設定が、経済的自由への第一歩となる

家計管理や将来の資産形成を考える上で、重要な指標となるのが「貯蓄率」です。貯蓄率とは、収入に対してどれだけの金額を貯金に回しているかを示す割合で、「貯蓄 ÷ 収入 × 100」で算出されます。たとえば、月収が30万円で5万円を貯金している場合、貯蓄率は約16.7%です。ちなみに著者は約35%~40%になります。

この貯蓄率を意識的に高めていくことが、経済的自立や将来への備えを実現する鍵となります。貯蓄率が高ければ高いほど、生活に余裕が生まれ、突発的な出費や収入減にも柔軟に対応できるようになります。さらに、早期リタイアやFIREを目指す場合にも、貯蓄率の高さがゴールまでの期間を短縮する要因となります。

特に、生活の質を維持したまま支出を見直し、無駄を削減することで貯蓄率を上げる工夫は、精神的なストレスを抑えながら継続できるポイントです。貯蓄率を「ただの数字」として見るのではなく、将来の自由や安心を支えるバロメーターとして捉えることで、日々の家計管理にも前向きに取り組めるようになります。まずは自分の現状を知り、目標となる貯蓄率を設定することから始めてみましょう。

家計を見直す

- 年末は1年分の収支をまとめて見直す好機

- 貯蓄の達成度や使いすぎた月の傾向を分析する

- 翌年に向けて家計改善のヒントを得られる

家計を見直すことは、現在の生活状況を正確に把握し、将来に向けた資産形成の第一歩を踏み出すために欠かせない作業です。特に年末や長期休暇は、1年間の収入・支出を振り返る絶好のタイミングです。収支のバランスを確認することで、どれだけの金額を貯蓄に回せたかを客観的に評価でき、来年に向けた改善点や目標設定にもつながります。具体的には、支出の内訳を整理して無駄を洗い出したり、計画通りにいかなかった部分を検証して次の対策を練ることが大切です。こうした定期的な振り返りを習慣化することで、持続可能な家計管理が可能となり、経済的自由や安心した生活への道が開かれます。

見直す内容の確認と次の1年間の計画をたてる

家計を見直す際は、まず過去1年のお金の流れを把握することから始めましょう。収入、支出、貯蓄、借入などを時系列で整理し、自分の生活スタイルにどんな傾向があったのかを分析することが大切です。特に、「予算を守れた月」と「支出が膨らんだ月」の違いを把握することで、無駄遣いや突発的な支出の原因が見えてきます。また、支出の中でも固定費と変動費に分けて、それぞれの削減余地を確認すると、次の1年の改善策が立てやすくなります。

次に、次の1年の家計プランを立てます。目標とする貯蓄率を設定し、それに向けた毎月の予算配分を計画しましょう。たとえば「毎月5万円貯金する」「固定費を年間で5万円削減する」など、具体的な数値を設定することで、家計改善の道筋が明確になります。年末や長期休暇はこうした計画を冷静に立てる絶好の機会。1年の振り返りと未来の設計をセットで行うことで、家計管理の精度が格段に高まります。

何を見るか?

家計を見直す際に最初に行いたいのが、今年の収入と支出の全体像を把握することです。給与や副収入、ボーナスなどの総収入を月ごとに書き出し、それに対してどのような支出が発生していたのかをカテゴリ別に整理します。食費・住居費・光熱費・通信費・保険・娯楽・交際費・教育費などに分けて記録すると、支出の偏りやムダ遣いの傾向が見えてきます。

このとき、「いくら貯金に回せたか」「予定外の出費は何だったか」「月ごとの収支差はどうだったか」といった視点で見直すことが重要です。たとえば、想定以上に外食費がかさんでいた、サブスクの解約を忘れていたといった反省点が浮かび上がることもあるでしょう。また、カード払いやキャッシュレス決済の明細も活用し、漏れのないチェックを心がけましょう。

加えて、年始に立てた家計目標と現実のズレも確認しましょう。目標通りに貯金できたか、節約できたか、収入は増えたかなど、1年間の達成度を客観的に振り返ることで、来年の改善ポイントが明確になります。こうした積み重ねが、持続可能な家計管理の基礎になります。

- 収入と支出を整理する

収入と支出を書き出し、どのくらい貯金に回せたかを見てみましょう。 - 無駄を探す

定期的に家計を振り返ることで、今後どこを改善すればいいかが見えてきます。 - 計画通りにいかなかった部分を発見する

予定より多く使ってしまった部分を見つけて、次はどうすればいいか考えます。

家計を見直すポイント

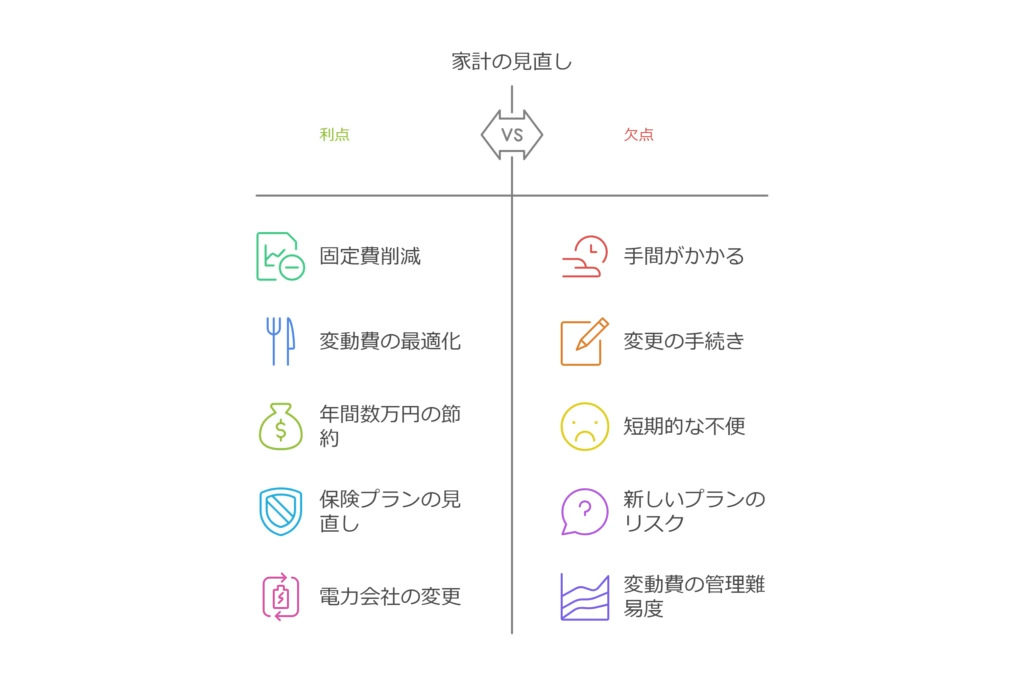

家計を見直すときは、固定費と変動費に分けて整理すると簡単です。

- 固定費

家賃や保険、携帯料金など、毎月決まった出費を見直します。例えば、格安SIMに切り替えたり、保険のプランを変更することで固定費を削減することが可能です。格安SIMに乗り換えることで年間数万円の節約が期待できます。また、電力会社や保険プランの見直しも固定費削減に効果的です。節約できる部分があるか探してみましょう。 - 変動費

食費や娯楽費など、月ごとに変わる支出をチェックして、無駄がないか確認します。

家計改善のPDCAサイクル

- 目標設定・実行・評価・改善の4ステップを繰り返す

- 数値目標をもとに具体的な行動計画を立てることが重要

- 定期的な見直しが家計改善を長期的に支える

家計を継続的に改善するには、PDCAサイクル(計画・実行・評価・改善)の活用が効果的です。貯蓄目標や予算を明確に立て、実行と定期的な振り返りを行うことで、生活に合った現実的な家計管理が可能になります。繰り返し実践することで、無理なく貯蓄率の向上が目指せます。

貯蓄の目標を立てるコツ

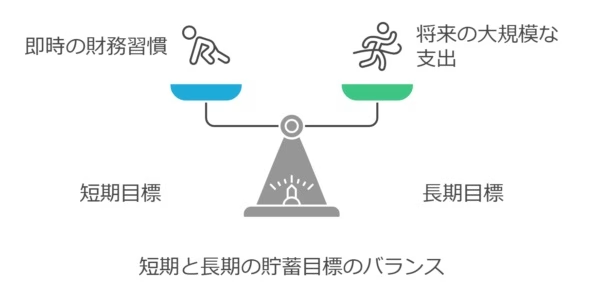

貯蓄を成功させるためには、漠然と「お金を貯める」と考えるのではなく、短期・長期の視点で具体的な目標を設定することが重要です。短期目標としては、毎月の貯金額やボーナスの使い道を決めることで、日々の生活に無理なく取り組めます。一方、長期目標では、老後資金や子どもの教育費など将来的な大きな出費を見据え、逆算して貯蓄計画を立てることがポイントです。金額や期間を数値で明確にすることで、モチベーションが維持しやすく、目標に向けた行動も自然と習慣化しやすくなります。さらに、余剰資金を投資などに活用することで資産形成のスピードアップも可能になります。

- 短期の目標

例えば、毎月の貯金額を決めたり、ボーナスをどう使うか計画します。- 毎月一定額を貯金する。例えば、給与の10%を自動的に貯蓄用口座に振り分ける設定をすることで、貯金が習慣化します。

- 余ったお金を投資に使う。

- 長期の目標

老後の生活費や子どもの教育費など、大きな支出を見据えて計画を立てます。例えば、老後の生活費には年間300万円程度が必要とされることが多いです。これには医療費や予備資金も含まれるため、余裕を持った計画が大切です。

家計管理を助けるツール

定期的に家計を見直す習慣をつけると、経済的自由に向けて計画を修正しやすくなります。家計を管理を習慣化しやすくするために、便利なツールを使ってみましょう。

- 家計簿アプリ

例えば、MoneyForwardやZaim、またはYNABなどは、使いやすさや機能を比較して選ぶと良いでしょう。毎日の支出を簡単に記録できます。 - カードや電子マネーの履歴

使った金額を自動で記録してくれるので便利です。

PDCAサイクルの回し方

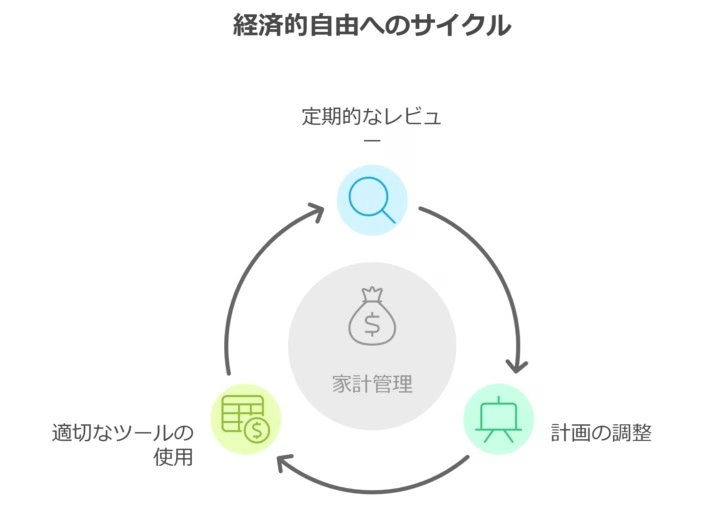

家計を効率的に改善していくには、単発の節約ではなく、継続的な改善の仕組み=PDCAサイクルを取り入れることが重要です。PDCAとは「Plan(計画)」「Do(実行)」「Check(評価)」「Act(改善)」の4つのステップを繰り返す管理手法で、家計管理にも非常に有効です。

まず、Plan(計画)では、貯蓄目標や支出予算、投資方針などを具体的に設定します。たとえば「毎月3万円を貯金」「固定費を年間5万円削減」「食費は月2万円以内」といった、数値で明確な目標を立てることがポイントです。

次に、Do(実行)の段階では、その計画に基づいて実際の生活を運用します。節約術を取り入れたり、無駄な支出を抑えたり、予算内で生活することを意識して日々を過ごします。家計簿アプリやクレジットカードの明細を活用することで、実行状況を記録することができます。

続いて、Check(評価)のフェーズでは、月末や四半期ごと、あるいは年末に、計画通りに家計が運用できたかを検証します。想定外の出費や予算オーバーがあった場合は、その原因を分析し、再発防止策を考えましょう。

最後に、Act(改善)で、見直しが必要な項目を修正します。たとえば「通信費が予想以上に高かったから格安プランに切り替える」「思ったより食費を抑えられたので、浮いた分を投資に回す」といった改善策を講じることで、次のサイクルがより効果的になります。

貯金の目標や投資プランを立てます。

目標に向けて実際に行動します。

年末に達成度を確認します。

必要があれば目標や方法を調整します。

このようにPDCAを繰り返すことで、家計は段階的に改善され、無理のない貯蓄・資産形成が実現しやすくなります。

まとめ

この記事では、長期休暇や年末を活用して家計を見直し、無理なく貯蓄率を高めるための方法を体系的に紹介しています。まず重要なのは、自分の年間の収支状況を把握することです。どこにいくら使い、どれだけ貯金できたかを具体的に書き出すことで、支出の傾向や無駄が見えてきます。そして、固定費と変動費に分けて整理することで、どの部分を削減できるかを判断しやすくなります。

次に、短期・長期の視点から貯蓄目標を立てることがポイントです。月々の貯金額やボーナスの使い道などを数値で設定し、実行可能な目標として管理していきます。こうした目標は、PDCAサイクルを活用することで継続的に見直すことが可能になり、柔軟に調整しながら実現へと近づけます。

また、家計簿アプリやキャッシュレス決済の履歴といったツールを活用することで、支出の見える化と記録がしやすくなり、家計管理が日常に自然と溶け込みます。さらに、貯蓄率という指標に注目し、これを高めることで生活の安定や将来の自由度が高まるという意識も重要です。

結果として、無理のない範囲で家計を改善しながら、経済的自由やFIREといった目標に一歩ずつ近づくことができるという実践的なロードマップが描かれた記事となっています。

| セクション | 内容の概要 | 主なポイント |

|---|---|---|

| 貯蓄率と貯蓄率を上げる重要性 | 貯蓄率の意味とその向上によるメリット、経済的安定やFIREへの近道であることを解説 | ・貯蓄率は家計の健康指標 ・高い貯蓄率で将来の安心 ・数値目標として管理可能 |

| 家計を見直す | 年末に1年分の収支をまとめて見直すことで、改善点や成果を客観的に確認できる | ・収支の傾向を分析する ・改善ポイントを見つける ・来年の指針になる |

| 家計改善のPDCAサイクル | Plan-Do-Check-Actの流れで家計管理を継続的に改善する仕組みを解説 | ・目標設定→実行→評価→改善 ・定期的な見直し ・モチベーション維持につながる |