こんにちは。投資歴20年以上の管理人です。今回は、富裕層が実際に行っている税金対策について、わかりやすくお伝えします。投資を続けていくと、税金が資産形成にどれほど大きな影響を与えるかに気づくはずです。正しい対策を講じれば、経済的自由への道をさらに加速させることができます。

- 資産を拡大する過程や資産が構築できた後の両方で税金を適切にコントロールすることが重要

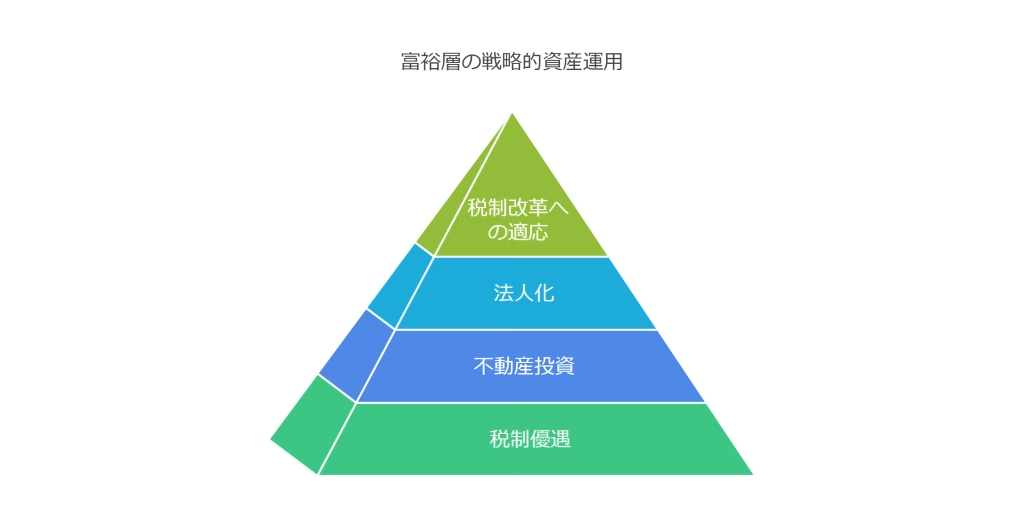

富裕層が実践する税金対策の基本

富裕層は、税金対策を単なる節約ではなく、資産を守りながら増やす方法として考えています。たとえば、特定の税制優遇制度や資産運用プランを活用して、効率的に資産を成長させる仕組みを作っています。不動産投資や法人化、さらには税制改革への迅速な対応など、多岐にわたる手法を組み合わせているのが特徴です。

税金対策について

不動産投資のメリットと税金対策

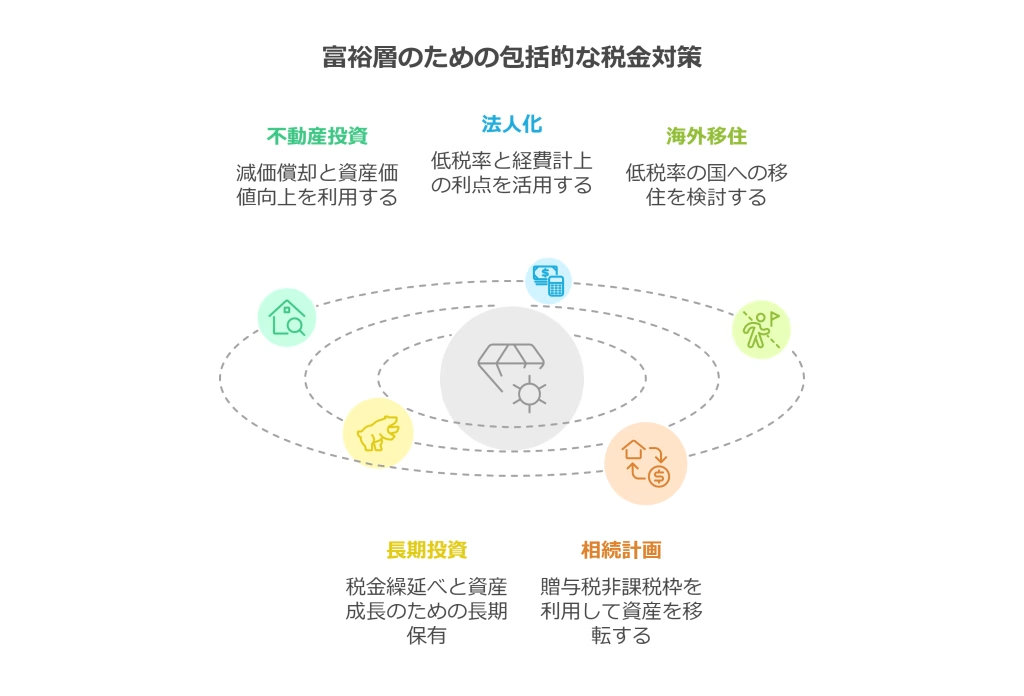

不動産投資は、多くの富裕層が取り入れている代表的な税金対策の一つです。不動産を所有すると、建物の減価償却費を経費として計上できます。たとえば、建物を10年で減価償却することで、課税所得を抑えることが可能です。また、不動産の価値が将来的に上昇する可能性もあり、長期的な資産形成にも役立ちます。物件選びの際には、立地や物件の種類を慎重に調査することが大切です。

法人化による節税効果

一定以上の利益が見込める場合、法人化を検討するのは賢明な選択です。法人化すると、個人の税率よりも低い法人税率を適用されることがあります。

法人税を利用することで有利になることが多い

さらに、法人を通じた設備投資や経費計上によって、資産運用の効率を向上させることができます。

海外移住と税金対策の可能性

税金の負担を軽減するために、税率が低い国や相続税がない国への移住を検討する富裕層も少なくありません。たとえば、マレーシアやシンガポールでは、税率の低さや税制の優遇が注目されています。事前に情報を収集して、リスクを最小限に抑えることが重要です。

移住には税金を含めた出国時にかかる費用、ビザの取得や法律の理解、生活環境の確認など、十分な準備が必要です。

長期投資の重要性

株式や投資信託を長期保有することも、税金対策として非常に効果的です。たとえば、配当金や売却益にかかる税金を繰り延べることで、資産を効率的に増やせます。10年以上の長期保有を続けることで税率が下がる場合もあり、再投資を通じてさらなる資産形成が期待できます。分散投資とリスク管理も欠かせません。

相続と贈与の計画

相続税の負担を軽減するためには、生前贈与や信託を活用することが効果的です。

年間110万円の贈与税非課税枠を利用して資産を少しずつ移転する方法があります。

早めに相続対策を始めることで、より多くの選択肢を持つことができます。専門家に相談しながら計画を立てると安心です。

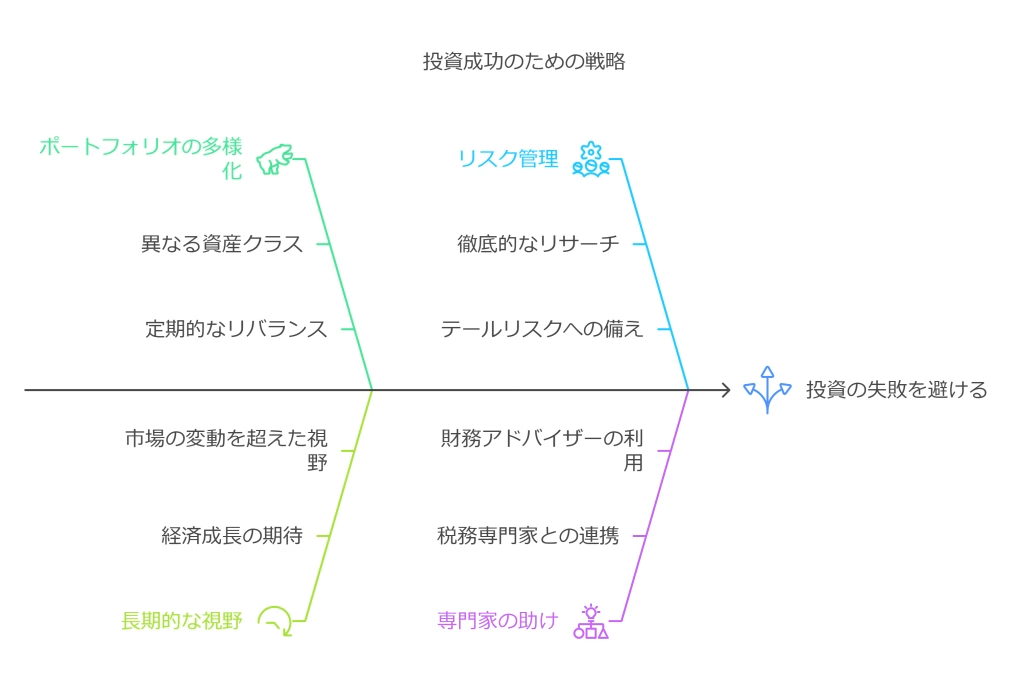

投資の多様化でリスクを分散

ひとつの投資先だけにお金を入れると、その投資が失敗したときに大きな損をしてしまいます。しかし、株、不動産、債券など、異なる種類の投資にお金を分けることで損失を少なくすることが可能です。

株式市場が下がっても、不動産や債券をポートフォリオにいれておけば、全体の損失を抑えられます。

私自身、株式市場が大きく下がった際に、債券で資産を守ることができました。今では、J-REITを活用した不動産への投資も行っています。富裕層もこのように徹底した分散投資を行い、大きな変動にも耐えられるポートフォリオを作っています。また、税制改革の際には最新情報をチェックして、ポートフォリオを見直すことも欠かせません。

長期的視野を持つ投資の重要性

短期的な利益を追い求めると、失敗するリスクが高まります。一方で、富裕層は10年や20年といった長い期間で資産の成長を見据えて投資を行っています。

株価が一時的に下がっても、経済成長に伴い長期的には価値が上がることを想定している

実際、日経平均株価は2000年代初頭の低迷を経て約2倍に成長しています。このように、長期的視野を持つことで相場の変動に惑わされず、資産を安定的に増やすことができます。

リスクを特定し、管理する方法

投資前にその投資先のリスクをしっかり調べることが重要です。経済状況や会社の将来性などを評価し、リスクとリターンのバランスを見極めましょう。また、投資後も定期的にポートフォリオを見直し、特定の投資先に偏らないよう調整します。

私は毎月、自分のポートフォリオを確認し、株式、不動産、債券のバランスを保つよう心がけています。この習慣が将来の不安を減らし、安定した資産形成につながっています。

賢く税金を抑える方法

投資の利益に課せられる税金は、思ったよりも資産形成に影響を与えます。富裕層は税優遇制度や利益確定のタイミングを工夫して税金を減らしています。

- NISAでは

-

年間360万円(つみたて投資枠120万円、成長投資枠240万円)までの投資利益が非課税

- iDeCo

-

掛金が所得控除の対象(注. 受取時の課税に注意が必要)

私もNISAやiDeCoを活用し、非課税で資産を効率的に増やしています。こうした制度を利用することで、手元に残る資産を増やせる可能性が高まります。

情報選びとリスク対策の重要性

世の中には多くの投資情報があふれていますが、すべてを信じるのは危険です。信頼できる情報源として、政府統計や専門家の意見、信頼性の高い経済ニュースサイトを活用することをおすすめします。また、発生確率は低いものの大きな影響を与えるリスク(テールリスク)への備えも必要です。保険や特定の金融商品を活用して損失を最小限に抑える準備をしましょう。私も過去にリスクに直面しましたが、保険を利用して大きな損失を回避することができました。

専門家の力を活用する

投資における税金や法律などの専門知識を必要とする問題に対しては、専門家の助けを借りることが賢明です。富裕層は税理士やファイナンシャルアドバイザーなどのプロと連携し、効率的な資産形成を進めています。専門家の力を借りることで、リスク管理や節税をより効果的に行うことが可能です。

まとめ

税金対策は、資産を守るだけでなく、長期的に見て増やすための非常に重要な手段です。不動産投資、法人化、海外移住、長期投資、相続計画など、さまざまな方法を柔軟に組み合わせて対応することが求められます。これらの対策を実践し、FIREの実現に向けて一歩踏み出してみましょう。

| カテゴリ | 詳細 |

|---|---|

| 資産拡大と税金対策 | 資産を拡大する過程や資産構築後の税金コントロールが重要 |

| 富裕層の税金対策の基本 | 税金対策を節約だけでなく、資産を守り増やす方法として活用。不動産投資、法人化、税制改革対応を実施 |

| 不動産投資のメリット | 減価償却費で課税所得を抑制。長期的資産形成に有効 |

| 法人化の節税効果 | 法人税率が個人税率より低い場合が多い。設備投資や経費計上で運用効率向上 |

| 海外移住の可能性 | 税率の低い国や相続税がない国を選択(例: マレーシア、シンガポール)。移住準備(法律・ビザ・費用確認)が必要 |

| 長期投資の重要性 | 配当金や売却益の課税繰り延べで資産を効率的に増やす。10年以上の保有で税率低下の可能性あり |

| 相続と贈与計画 | 生前贈与で年間110万円非課税枠を利用可能。信託活用や専門家相談を推奨 |

| 投資の多様化とリスク管理 | 株式、不動産、債券などに分散投資。市場変動時のリスク低減 |

| 長期視野の投資 | 短期的利益でなく、10年〜20年単位での資産成長を視野に投資 |

| リスク特定と管理 | 投資先の経済状況や将来性評価が必要。定期的ポートフォリオ見直しで偏り防止 |

| 税金優遇制度の活用 | NISAやiDeCoを活用し、非課税枠で効率的な資産形成。 |

| 情報選びとリスク対策 | 信頼できる情報源(政府統計、専門家)を利用。テールリスクへの備え(保険等)も重要 |

| 専門家の力を活用 | 税理士やファイナンシャルアドバイザーの支援を得ることで、節税や資産形成を効果的に実行 |