本記事では、FIRE(経済的自立と早期リタイア)を目指す筆者が、富裕層のライフプランニングに学びながら、自身の資産形成や生活設計に活かす視点を解説しています。まず、富裕層が抱える課題として、資産管理の複雑さや相続トラブル、忙しさと社会的責任について取り上げ、それらに対する具体的な対処法を紹介。次に、リスク分散・定期見直し・理解可能な投資への集中といった資産管理の工夫を述べ、相続対策についても、遺言・生前贈与・専門家の活用が有効であることを解説しています。また、富裕層が意識する時間と健康のマネジメント、社会貢献の大切さにも触れています。さらに、長期的な視野に立った明確な目標設定と日々の習慣化、綿密な資産運用計画、柔軟な見直しの重要性を具体例を交えて提示し、最後に「自分に合ったプラン」の設計が何よりも重要であるという内容の説明で締めくっています。

✅ 富裕層の課題から学び、将来のリスクを先回りで把握できる

✅ 資産管理や相続対策の具体的手法を知り、実践に活かせる

✅ 長期的な視野でFIREや資産形成を進めるための思考法が身につく

✅ 自分に合ったプラン作成の手順がわかり、迷いなく行動できる

✅ 心と時間の使い方のバランス感覚が養われ、幸福度も高められる

富裕層が直面する課題とその背景

富裕層は一見すると「経済的な悩みとは無縁」と思われがちですが、実際には資産があるからこそ生じる独自の課題を抱えています。資産形成のフェーズから、維持・承継のフェーズに移るにつれて、より高度な判断力や情報リテラシー、リスク管理が求められます。特に近年は、グローバル化やテクノロジーの進化によって選択肢が増える一方で、それに伴う不確実性や複雑性も増しています。

たとえば、富裕層になることでアクセスできる投資対象の幅が一気に広がります。海外不動産、高額株式、未公開株、ヘッジファンド、スタートアップ企業への出資、さらには暗号資産や新興市場への投資など、多岐にわたる選択肢が開かれます。しかし、その反面、各投資先に関する信頼できる情報を見つけるのが難しくなったり、想定外のリスクを背負ったりする可能性も高まるのです。

実際、私自身も投資の成果が少しずつ出始めた頃、単純に「お金をどこに置くか」ではなく、「どこに置かないべきか」「どの程度のリスクなら許容できるか」といった、より本質的な問題に直面するようになりました。資産が増えれば増えるほど、「守る力」「引く勇気」が問われるのです。

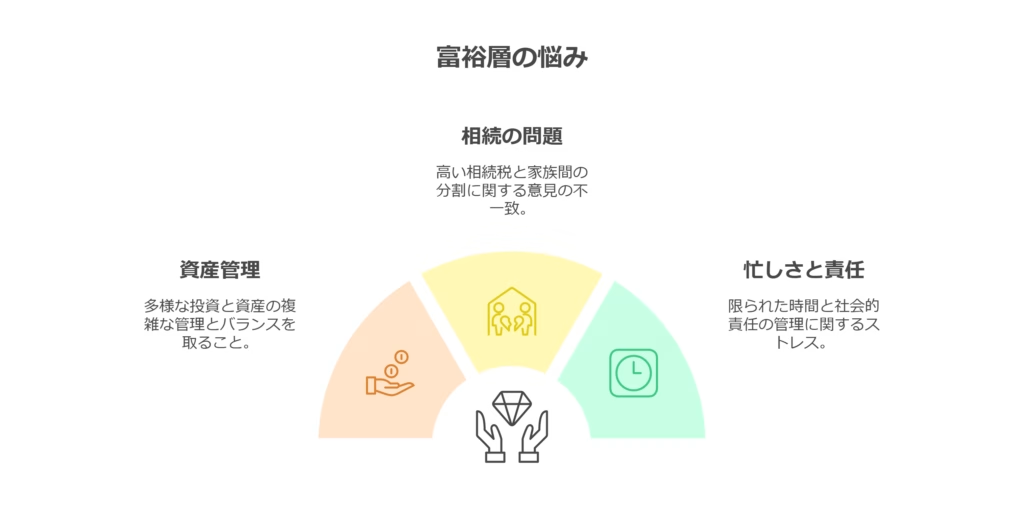

富裕層がよく抱える悩み

富裕層が直面する代表的な悩みは、大きく3つに分類されます。いずれも「お金がある」という前提のもとで発生するものであり、一般的な家計の悩みとは異なる性質を持っています。

資産管理の難しさ

資産が一定以上に達すると、「持っていること」自体が悩みの種になることがあります。たとえば、複数の口座や投資先、保険商品、不動産、法人資産をまたいだ管理が必要になり、それぞれのリスクやリターン、税務的な影響を把握するのが非常に困難になります。

加えて、税制の変更や法規制の変化にも敏感でなければなりません。たとえば、日本では金融所得課税の強化や相続税の見直しが議論されており、それに応じた資産配分の再調整が必要になるケースもあります。これらは専門知識なしでは適切な判断が難しく、税理士やファイナンシャルプランナーとの連携が欠かせません。

また、資産を「増やす」から「守る」「活かす」にシフトする段階では、心理的なストレスも増します。ハイリスク・ハイリターンの投資から、いかにして安定的なインカムゲインに移行するか。そのタイミングとバランスは、単純な計算だけでは導き出せない判断力が求められます。

相続の問題

資産が大きくなるほど、次世代への承継問題は避けて通れません。特に日本のように相続税の負担が重い国では、何の対策もせずに相続を迎えてしまうと、税金だけで数千万〜億単位の出費になることもあります。

また、法的な手続きだけでなく、家族間の人間関係も大きく影響します。たとえば「誰に何をどれだけ相続させるか」が曖昧なままだと、親族間で感情的な対立が起きやすく、相続争いに発展するケースも少なくありません。遺言書や生前贈与、家族信託といった制度を活用することでトラブルを回避する道はありますが、それらを実行するには「いつ、何を、どのように」準備すべきかを見極める必要があります。

資産が大きいほど、「亡くなった後にどうなるか」を可視化しておくことが求められます。相続は単なるお金の移動ではなく、家族の信頼関係と人生観が交錯する重大なテーマなのです。

忙しさと責任

富裕層になると、時間の自由が増えると同時に、社会的責任やプレッシャーも増していきます。たとえば、企業経営者や資産家は、自社の業績や従業員の雇用、地域社会への貢献といった「他者への責任」に向き合う場面が増えます。

また、資産運用そのものにも時間が取られます。分散投資をしているほど、各投資先の状況を継続的に把握し、必要に応じて調整しなければなりません。資産運用は「放っておいても増える」わけではなく、継続的なリサーチや意思決定の積み重ねが必要です。

さらに、富裕層はしばしば「見られる立場」になります。周囲からの嫉妬や期待、あるいは「お金があるのに社会貢献しないのか」といった声も受けやすく、プライベートを守ることすら難しくなる場合もあります。

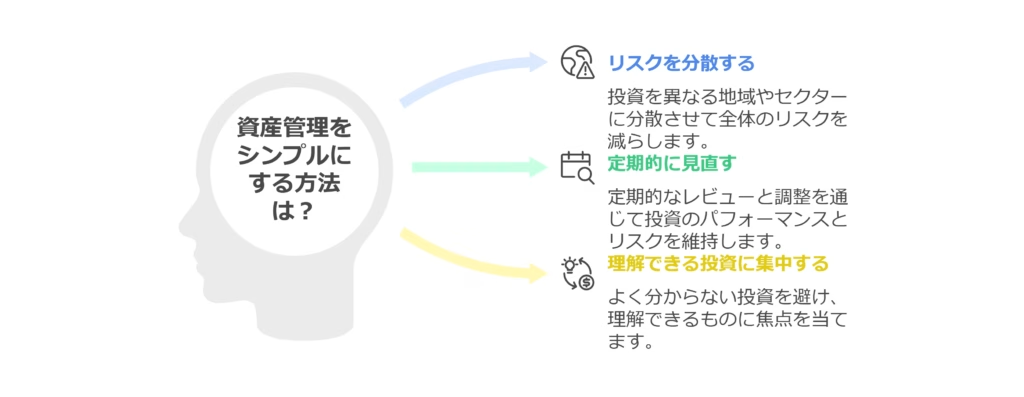

資産管理をシンプルに保つ工夫

資産が増えてくると、思った以上に「管理すること」自体が負担になってきます。多くの富裕層が共通して感じるのは、「どこに何をどのくらい持っているのか、把握しきれない」という不安です。投資先が増えるたびにポートフォリオは複雑化し、それぞれの資産のリスクや期待リターン、流動性、税務上の影響を一つひとつ把握する必要があります。そこで重要になるのが「資産管理をシンプルに保つ」こと。ここでは、私自身が意識している3つの具体的な工夫を紹介します。

リスクを分ける

まず基本となるのが「分散投資」です。資産を一箇所に集中させず、複数のリスクに分散することで、どれか一つが不調でも資産全体への影響を抑えることができます。たとえば、地理的にはアメリカ・日本・新興国といった地域を分ける、資産クラスとしては株式・債券・不動産・REITなどを組み合わせる、といった方法があります。

ただし、分散には注意点もあります。あまりに多くの投資先を持ちすぎると、逆に「分かりにくくなる」リスクがあります。保有資産が把握できなくなれば、分散の効果は半減し、管理コストや税務の手間だけが増えてしまいます。そこで私は、分散は「理解できる範囲にとどめる」ことを意識しています。リスクヘッジをしながら、全体像を一目で把握できる構造を保つのが理想です。

定期的に見直す

どんなに優れた資産配分も、時間が経てば状況は変わります。経済情勢の変化、為替の動き、自分自身のライフステージの変化などに応じて、資産の見直しは不可欠です。私は少なくとも一年に一度、ポートフォリオの構成を見直しています。

見直しの際に確認するポイントは主に3つあります。まず、各資産のパフォーマンスが想定通りであるか。次に、リスクのバランスが崩れていないか。最後に、税金や手数料など、見落としがちなコスト面です。これらを総合的に判断し、必要に応じて資産配分の再調整を行います。

また、見直しのタイミングでは「やらないことを決める」ことも大切です。すべてを変えようとするのではなく、基本の配分を維持しながら、重点的に調整すべき箇所にだけ手を入れるというスタンスが、過剰なトレードを防ぎ、長期的な成果に結びつきやすくなります。

自分が理解できる投資に絞る

「なんとなく儲かりそう」といった理由で投資するのは、非常に危険です。特に富裕層にとっては、耳障りの良い話や限定案件が舞い込んでくることが多く、うまくいっている時ほど油断が生まれやすいものです。

私は、「説明できないものには投資しない」というルールを自分に課しています。どんなに利回りが高くても、自分がそのビジネスモデルやリスク構造を理解できない場合は投資を避けるようにしています。その代わり、理解できる領域には積極的に時間を使い、情報収集や知識のアップデートを継続しています。

また、理解できる投資に絞ることで、判断も早くなり、メンタル的なストレスも減ります。余計な不安や迷いを排除し、「自分にとって最も納得感のあるポートフォリオ」を組むことが、シンプルかつ効果的な資産管理に繋がるのです。

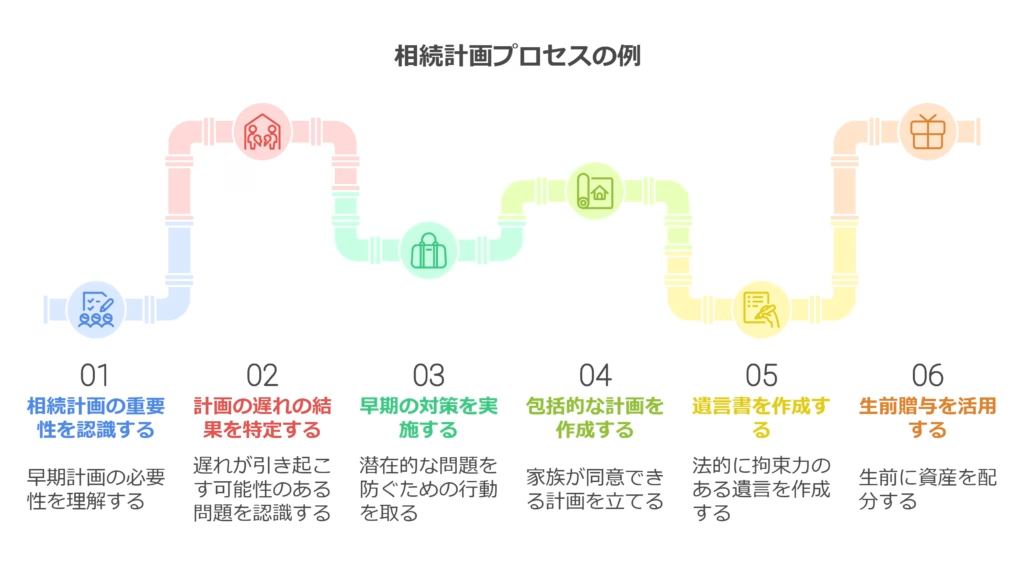

相続問題への準備

富裕層にとって避けて通れないのが相続の問題です。相続税が高額になることに加え、家族間での意見の対立や資産分割をめぐる混乱が発生しやすく、対策を怠ると大きなトラブルに発展することがあります。特に不動産や自社株など分割しにくい資産を多く持つ場合、どのように承継させるかは計画的に考える必要があります。

計画を立てる

まず重要なのは、相続の方針を早めに決めておくことです。たとえば、「どの資産を誰に、どのように渡すか」を明文化することで、親族間のトラブルを大きく減らせます。遺言書の作成はその第一歩。法的に有効な遺言書を残すことで、自分の意志を明確に伝えることができ、相続人の間での誤解や不満を防げます。

また、生前贈与を上手に活用することも有効です。年間110万円までの基礎控除を活かして計画的に資産を移転していくことで、相続税の負担を抑えることが可能です。加えて、不動産や株式の評価額を確認し、分割のしやすさや流動性も考慮しておくと、後の手続きがスムーズになります。

専門家に相談する

相続は税務・法律・感情が複雑に絡み合う領域です。税理士や弁護士、ファイナンシャルプランナーといった専門家に早期から相談することで、より現実的で納得感のある計画が立てられます。相続シミュレーションを行い、どれだけ税金が発生するか、どのような節税対策が可能かを事前に把握しておくと安心です。

さらに、家族にも相続方針をある程度共有しておくことで、亡くなった後の混乱を防ぐことができます。大切なのは、残された人たちが困らないように「備えておく」姿勢です。早めの準備こそが、家族と資産の両方を守るカギになります。

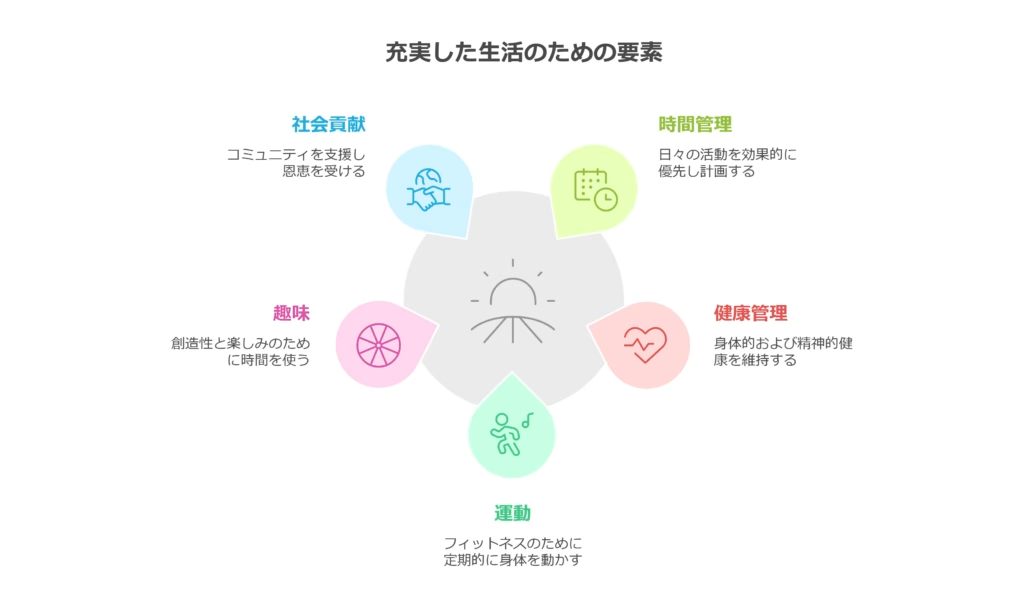

時間と健康の管理

富裕層にとって「豊かさ」とは、単なる資産の量ではなく、時間と健康を自分のために使えるかどうかにも大きく左右されます。お金に余裕があるからこそ、心身の充実を意識的に整えることが、人生の質を高める鍵になります。実際に多くの成功者たちが共通して実践しているのが、「時間と健康のマネジメント」です。ここでは、そのために意識したい2つの視点を紹介します。

運動や趣味を楽しむ

忙しい日常の中でも、意識的に「自分のための時間」を確保することが大切です。たとえば、朝のウォーキングや週末のジム通い、ゴルフやヨガなど、体を動かすことで心身のバランスが整い、ストレスの軽減にもつながります。趣味も重要な要素です。音楽、読書、絵画、旅行など、自分の感性を満たす活動は、日々のモチベーションを維持するうえでも効果的です。

また、一定のリズムで生活を送ることで、集中力や判断力が安定し、結果的にビジネスや投資のパフォーマンスにも良い影響を与えることが多いです。富裕層の中には「予定の半分は空白にしておく」という時間管理術を実践する人も多く、余白を持つことで思考にゆとりが生まれ、創造性や柔軟性が高まります。

社会貢献

豊かさを自分だけのために使うのではなく、社会や他者のために活かすことも、心の充実につながります。たとえば、地域のボランティア活動や寄付、教育支援などに関わることで、自分の存在意義を再確認し、精神的な満足感を得る人は少なくありません。

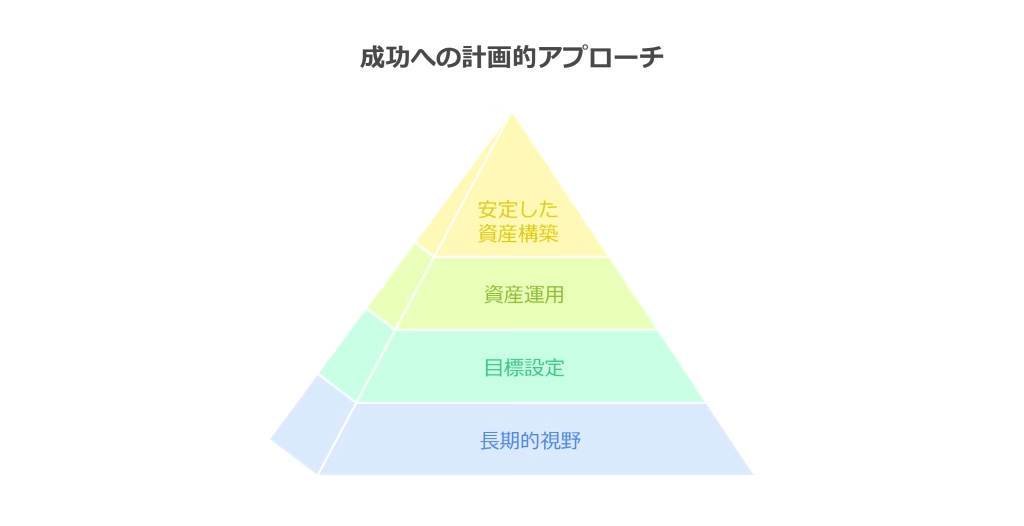

長期的視野で計画を立てる重要性

富裕層の資産形成において最も重要なのは、「いかに長期的な視点で物事を考え、行動できるか」という点に尽きます。目先の利益にとらわれず、数年単位、あるいは世代を超えて続くビジョンを持って計画を立てていることが、成功の大きな要因となっているのです。

一方で、一般的な家計管理では「月末の収支をどう乗り切るか」「今年のボーナスを何に使うか」といった短期的な視点になりがちです。もちろん日々の管理も大切ですが、長期的視野を持つことで人生全体の質を向上させ、将来にわたる安心と自由を得ることができます。

私自身も、FIRE(Financial Independence Retire Early)を目指している過程で、短期的な利回りや市場の上下に一喜一憂するのではなく、「3年後、5年後、10年後に自分がどうありたいか」を常に意識するようになりました。そのうえで必要な資産額、リスク許容度、行動プランを設計し、着実に実行していくことが成果に結びついています。

計画についてのポイント

富裕層の資産形成には、「未来を見据えた計画」が不可欠です。ここではそのための4つの実践ポイントを紹介します。

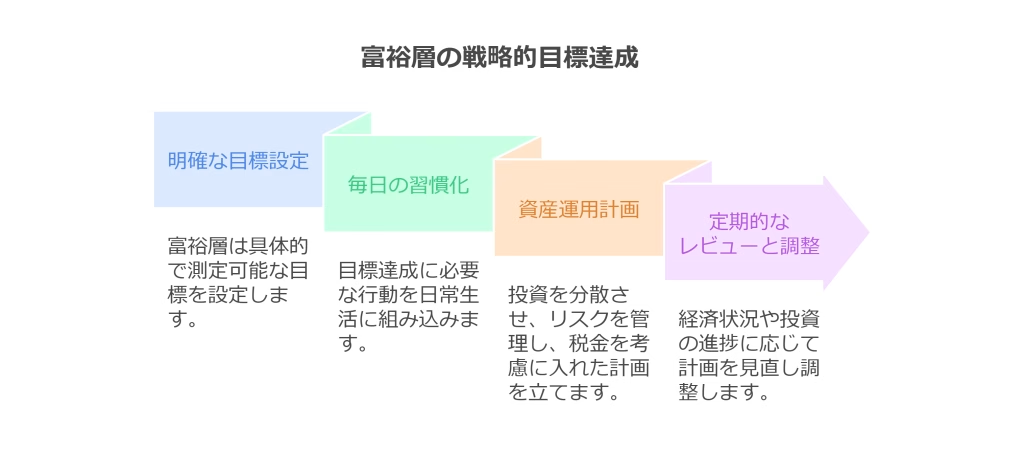

明確な目標設定で行動を加速

「なんとなくお金を増やしたい」ではなく、具体的なゴールを数値化・期限付きで設定することが重要です。たとえば、「5年以内に不労所得月30万円を達成する」「10年で資産1億円を形成する」など、目標を明確にすることで、そこに向けた日々の行動が格段に効率化されます。

私も「次の3年間で株式市場の調整局面を狙い、長期保有できる優良銘柄を買い増す」といった中期目標を設定し、毎週の市場分析と資金配分の見直しをルーティン化しています。このように明確な指針があると、判断に迷いがなくなり、精神的にも安定します。

毎日の習慣化で目標に近づく

長期的なゴールに向かうには、小さな積み重ねが鍵です。富裕層の多くは、毎日または毎週の行動習慣を持ち、投資や情報収集に継続的に取り組んでいます。たとえば、毎朝の経済ニュースチェック、週末の資産棚卸し、月1回のポートフォリオ見直しなど、日常に「目標達成のための行動」を組み込むことで、着実に前進できます。

私も毎朝、金融系メディアや経済指標を確認し、気になったニュースはメモに残して月末に振り返るようにしています。こうした行動は時間がかかるように見えて、実は大きな方向性のブレを防ぐ非常に有効な手段です。

資産運用の計画を綿密に立てる

計画性のある資産運用は、富裕層が共通して重視していることです。ただ高い利回りを追うのではなく、自身のライフスタイルや税務環境に合った運用設計を行います。株式・債券・不動産・オルタナティブ資産などをどう組み合わせるか、その割合やリスク許容度は人それぞれです。

私の場合は、インデックスファンドを柱に置きつつ、将来的なインカムへの準備として高配当株ファンドやJ-REITにも投資しています。

定期的な見直しと柔軟な調整

どれほど綿密な計画を立てても、社会情勢や経済環境は常に変化します。だからこそ、定期的な見直しが欠かせません。私は月に1回は「全体の戦略が今も妥当か」を考え直す時間を確保しています。

見直しをルーティンにすることで、急な市場変動にも冷静に対応できますし、改善すべき点が明確になります。また、将来に向けて「次にすべき行動」が見えやすくなり、投資判断のスピードも向上します。

自分に合ったプランを作る

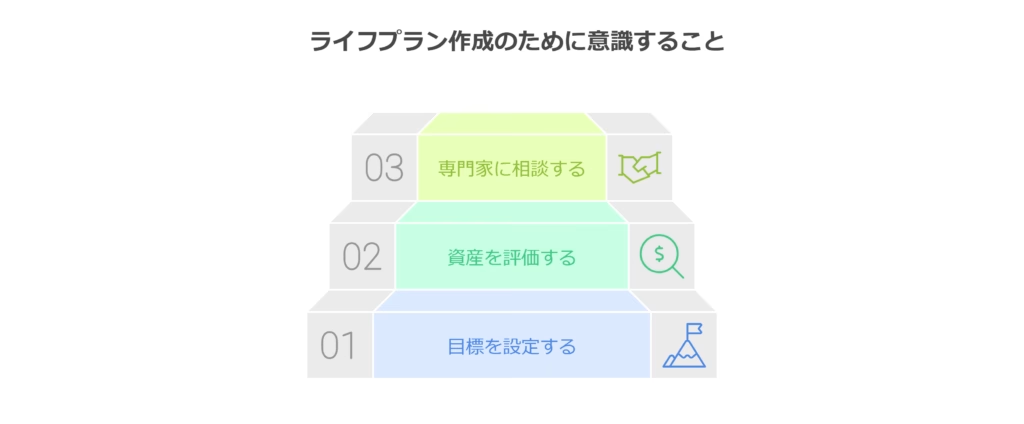

富裕層に学べる最大のポイントの一つは、「誰かの成功モデルをそのまま真似るのではなく、自分に最適なプランを見つけている」という点です。資産状況やライフステージ、目指すゴールは人それぞれ異なります。だからこそ、FIREや資産形成においても“自分軸”で計画を立てることが非常に重要です。ここでは、自分に合ったプランを作るための3つのステップを紹介します。

目標を決める

まずは、自分が何を達成したいのかを明確にすることから始めましょう。たとえば「10年後にセミリタイアしたい」「子どもが大学に入るまでに教育費を確保したい」など、現実的かつ具体的なゴールを設定します。その際、金額や期限などを数値で表すと、進捗管理がしやすくなります。「とりあえずお金を貯める」ではなく、「いつまでに、いくら必要か」が計画の土台となります。

資産を確認する

目標を立てたら、次は「今の自分がどこにいるか」を把握しましょう。金融資産、不動産、収入、支出、借入金などを一度整理し、資産状況を「見える化」します。これにより、現実とのギャップが明確になり、何にどれだけ取り組むべきかが見えてきます。また、生活スタイルや家族構成、仕事の安定性なども加味して、無理のない設計を心がけましょう。定期的にこの棚卸しを行うことも大切です。

専門家に聞く

資産運用や節税、相続などは、専門的な知識が求められる分野です。不明点を自己判断で放置すると、後で大きな損失やトラブルにつながることもあります。信頼できる税理士やファイナンシャルプランナー、投資アドバイザーに相談することで、自分の状況に合った具体的なアドバイスが得られます。ときには数万円の相談料がかかっても、それ以上の効果や安心感を得られることがほとんどです。

まとめ

富裕層のライフプランニングには、私たち一般の生活者にも応用できる多くのヒントがあります。まず、資産が増えることで複雑化する「資産管理」や「相続問題」「時間と責任」の課題に対しては、分散投資・定期的な見直し・専門家の活用など、構造的な解決策が有効です。また、精神的な満足感を高めるには、運動や趣味などの自己投資に加え、ボランティアや寄付などの社会貢献も重要な要素となります。さらに、長期的な視点を持ち、明確な目標を設定し、日々の行動に落とし込むことで、目標達成までの道のりを着実に進められます。資産形成においては、運用計画を丁寧に立てると同時に、変化に対応する柔軟性も不可欠です。そして何より、他人の成功例をそのまま真似るのではなく、「自分の現状と目標に合ったプラン」を作ることが、持続可能で納得感のあるライフプランの実現に直結します。

| テーマ | 詳細 |

|---|---|

| 富裕層が直面する課題と背景 | 投資選択肢が広がる一方で、情報不足や透明性の低さ、リスク評価の難しさが伴う。資産が増えるほど管理が難しくなる。 |

| 富裕層が抱える悩み | |

| 資産管理の難しさ | 投資先や資産のリスク・税金を把握し、適切に管理することが難しい。リスクのバランス調整や税制変更への対応が必要。 |

| 相続の問題 | 相続税や親族間の意見の不一致により、資産分割が難航する場合が多い。 |

| 忙しさと責任 | 時間の使い方や社会的責任への向き合い方に悩む。 |

| 資産管理をシンプルに保つ工夫 | |

| リスクを分ける | 地域やセクター、資産クラスを分散することでリスクを軽減。ただし、分散しすぎると管理コスト増やリターン低下のリスクもある。 |

| 定期的に見直す | 半年から1年ごとに投資内容を確認し、必要に応じて資産配分を調整。 |

| 理解できる投資に絞る | 理解できない投資は避ける。 |

| 相続問題への準備 | |

| 計画を立てる | 遺言書作成や生前贈与を活用し、家族が納得できる相続計画を立てる。 |

| 専門家に相談する | 相続専門家に相談し、トラブルを未然に防ぐ。 |

| 時間と健康の管理 | |

| 運動や趣味を楽しむ | 忙しい中でも運動や趣味を取り入れる。 |

| 社会貢献 | ボランティアや寄付を通じて精神的な満足感を得る。 |

| 長期的視野で計画を立てる重要性 | |

| 明確な目標設定で行動を加速 | 具体的な目標(例:3年でFIRE達成)を設定し、日々の行動をゴールに結びつける。 |

| 毎日の習慣化で目標に近づく | 必要な行動(ニュースチェックや経済指標分析)を習慣化する。 |

| 資産運用の計画を綿密に立てる | 投資先の分散、リスク抑制、税金対策などを計画に盛り込む。 |

| 定期的な見直しと柔軟な調整 | 経済状況や投資進捗に応じて計画を調整し、投資機会を逃さないようにする。 |

| 自分に合ったプランを作る | |

| 目標を決める | 明確で現実的な目標を設定する。 |

| 資産を確認する | 資産状況に応じた計画を立てる。 |

| 専門家に聞く | 投資や税金について専門家のアドバイスを受ける。 |