私は20年以上の投資歴を持ち、長期的な視点を大切にしながら、FIRE(Financial Independence Retire Early)の達成を目指して資産形成に取り組んでいます。2025年5月現在、世界経済は大きな変動を見せています。特にアメリカのクレジットカード滞納率の急上昇と円高の進行が、今後の投資環境に大きな影響を及ぼすと感じています。

クレジットカードの延滞率が上昇すると、金融機関や消費者の双方に大きな負担がかかるだけでなく、経済全体の安定にも影響が及びます。また、日本の投資家にとっては、為替相場としての円高がポートフォリオ運用や資産形成にも大きく関わってくるでしょう。そこで本記事では、アメリカでのクレジットカード滞納率急上昇に至る背景と、投資家が意識すべきポイント、さらには円高の影響を踏まえたFIREを目指すための重要な戦略について考えてみたいと思います。

✅ 最新の経済リスク(クレジットカード滞納・円高)への理解が深まる

✅ 投資と家計を守る多角的なリスク管理法が学べる

✅ FIRE達成に向けた実践的かつ柔軟な戦略が得られる

✅ 米国経済の変動が自分の資産にどう影響するかが分かる

✅ 副業・情報収集・支出最適化など、実生活に直結するヒントが得られる

急増するクレジットカード滞納率と米国経済の背景

- 2025年Q1の滞納率は12.3%、低所得層は20%以上と深刻化

- 家計債務は18.2兆ドル、返済困難層が増加中

- 物価上昇、金利高、雇用不安など複合要因で家計圧迫

2025年第1四半期、アメリカのクレジットカード滞納率は12.3%に達し、2011年以来の高水準となっています。特に低所得層では、90日以上の延滞率が20.1%に上昇しており、深刻な状況です 。

アメリカの家計債務総額は18.2兆ドルに達し、過去最高を記録しています。これは、消費者のクレジットカード依存が進む一方で、景気の後退や金利上昇などの影響で、支払いが難しくなる層が増えていることを示しています 。

こうした滞納率上昇の要因としては、以下のようなものが考えられます。

- 物価上昇による生活費の負担増

- インフレの影響で、生活必需品の価格が上昇し、家計の圧迫が続いています。

- 金利上昇によるクレジットカード利用者の返済負担増大

- クレジットカードの平均金利が上昇し、返済負担が増加しています。

- 低所得層を中心とした雇用不安や収入の停滞

- 特に低所得層では、雇用の不安定さや収入の伸び悩みが続いています。

- 学生ローンの返済再開による可処分所得の減少

- 学生ローンの返済が再開され、可処分所得が減少しています。

- 不動産市場の先行き不透明感によるマインドの悪化

- 不動産市場の不透明感が消費者心理に影響を与えています。

これらの複合的要因が重なり、アメリカの消費者の支払い能力が追いつかなくなった結果として、クレジットカードの延滞率が過去に類を見ないペースで上昇しています。経済活動の一端を担う消費が冷え込むと、企業の業績や雇用状況にも波及するため、長期投資家にとっては他人事ではありません。こうした背景を正確に把握することが、投資戦略を練る上で重要となります。

クレジットカード金利上昇と円高がもたらす圧迫感

- クレジットカード平均金利は21.37%、過去最高水準で推移

- 利用者は高金利と物価高のダブルパンチで返済困難

- 円高進行(1ドル=約143円)により、ドル建て資産の評価損が拡大

2025年5月現在、アメリカのクレジットカードの平均金利は21.37%に達し、依然として高水準を維持しています 。このような高金利の状況に加えて、近年の急速な物価上昇(インフレ)や、景気後退懸念が重なり、生活費をクレジットカードに頼る層が増える結果となりました。そのうえ、クレジットカード会社の与信管理も厳格化せざるを得ない状況が続き、低金利のカードを取得できる条件が厳しくなっていることが、さらに利用者の負担を重くしています。

一方で、日本国内に目を向けると、円高の進行によって海外投資のリターンが目減りするリスクが生まれてきます。2025年5月21日時点で、ドル円相場は1ドル=144円前後で推移しており、年初から約10円の円高となっています 。円高局面では、米国株をはじめとするドル建て資産の評価額が円換算で下落するため、日本人投資家にとっては資産総額の減少という形で目に見えた影響が出やすいです。たとえ米国株や米国債などが上昇していたとしても、為替レートの変動次第で利益が相殺されてしまう可能性があるため、為替リスクを踏まえたポートフォリオの構築が必要となります。能性があるため、為替リスクを踏まえたポートフォリオの構築が必要となります。

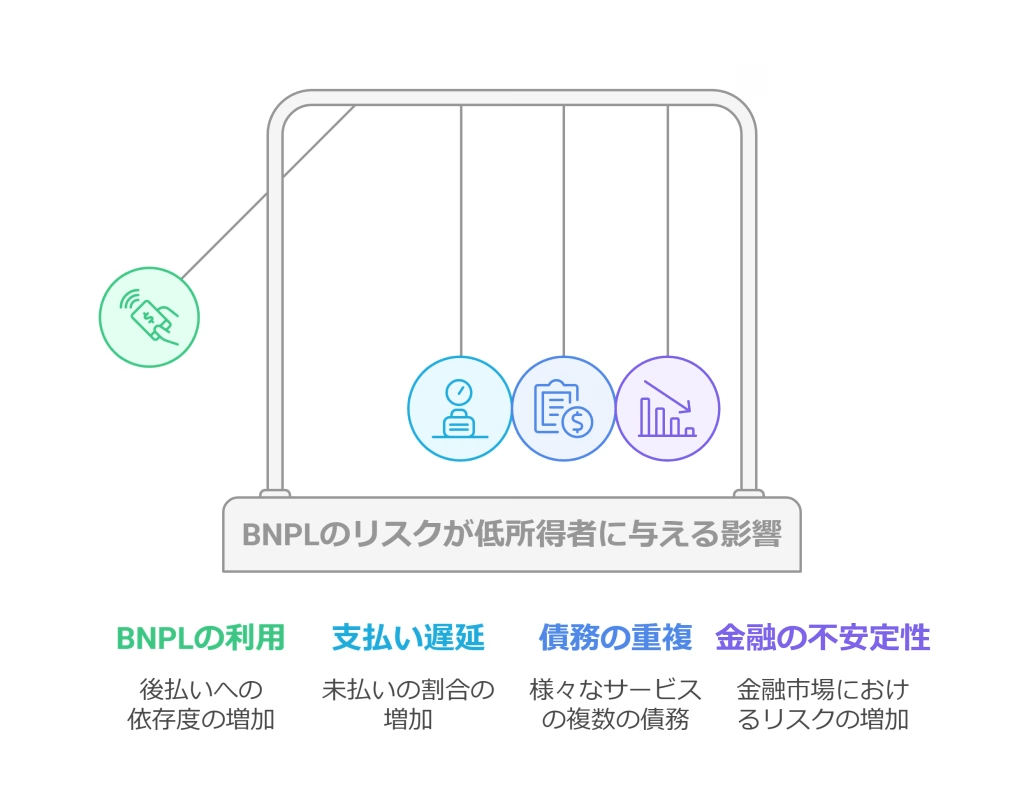

低所得層への深刻な影響とBNPL利用拡大のリスク

- リボ払いやBNPL利用者が増加し、返済遅延が拡大

- BNPL市場は1,222億ドル規模に拡大し、リスクの見落としが懸念

- 特に若年層や低所得層の多重債務・信用悪化が問題化

クレジットカードの滞納率上昇とともに、低所得層では生活必需品の支払いのためにリボ払いを利用し続けたり、新たな借り入れ先としてBNPL(バイ・ナウ・ペイ・レイター)のような分割払いサービスに頼ったりする例が急増しています。特にBNPLは、無利子で分割払いができるというメリットを強調して多くの利用者を獲得しています。しかし、実際には支払い期日を過ぎてしまうと遅延損害金が加算されたり、複数のBNPLサービスを利用して債務が重複してしまったりするリスクが存在します。

2025年には、アメリカ国内のBNPL市場規模が1,222億ドルに達すると予測されており、前年から12.2%の成長が見込まれています 。また、BNPL利用者のうち47%が支払い遅延を経験しているというデータもあるように、気軽に利用できる半面、予期せぬトラブルに見舞われるケースが増えています。低所得層だけでなく、若年層の利用も増加傾向にあるため、今後の経済変動によって失業率が上昇したり、物価が再び急上昇したりすれば、さらなる延滞率の上昇につながる可能性があるでしょう。クレジットカードの金利上昇やBNPLのリスク増大が進行すると、クレジット市場だけでなく、金融市場全体の不安定要因として投資家にとっても注意が必要となります。

投資家に求められる多角的なリスク管理

- 株・債券・金・不動産などの資産分散が重要

- 為替ヘッジや通貨のバランス管理で円高対策

- 定期的なリバランスと長期目線で市場変動に備える

クレジットカード滞納率が急上昇するということは、金融機関の貸し倒れリスクが高まるという意味でもあります。金融機関の業績が悪化すれば、株価の下落につながる可能性も否定できません。さらに、クレジット市場の混乱は企業の資金調達コストにも影響し、業績悪化や倒産リスクを引き起こす懸念もあります。これらは投資家として見過ごせない事態です。

こうした状況下で、投資家が取り組むべき多角的なリスク管理には、以下のようなポイントが挙げられます。

こうした状況下で、投資家が取り組むべき多角的なリスク管理には、以下のようなポイントが挙げられます。

- 資産クラスの分散

-

- 株式(国内外)

- 債券(国債、社債など)

- コモディティ(原油、金など)

- 不動産(REITや現物不動産投資など)

- 通貨リスクのヘッジ

-

- 為替ヘッジ付きの投資信託やETFの利用

- 外貨預金の比率をコントロール

- 一部はドル建て資産、一部は円建て資産で保有

- 投資先の業種分散

-

- ハイテク、ヘルスケア、生活必需品、金融などへ投資を分散

- インフレにも比較的強いセクターを選択

- 手元資金の確保

-

- 緊急資金として生活費の数カ月分を現金または流動性の高い資産で保持

- 収入源が不安定化した場合に備えて、リスク資産の売却タイミングを冷静に判断できるようにしておくことも重要です

- 投資期間の長期化と適切なリバランス

-

- 市場の短期的な変動に一喜一憂せず、長期目線での資産運用を心がける

- 半年~1年ごとにポートフォリオのバランスを見直し、過度な偏りやリスクの集中を避ける

これらの対策を講じることで、クレジットカード滞納率の上昇などによる金融市場の混乱が起きたとしても、資産へのダメージを最小限に抑えることが可能です。とくにFIREを目指す投資家にとっては、「守る」ことも「増やす」ことと同じくらい大切な戦略となります。

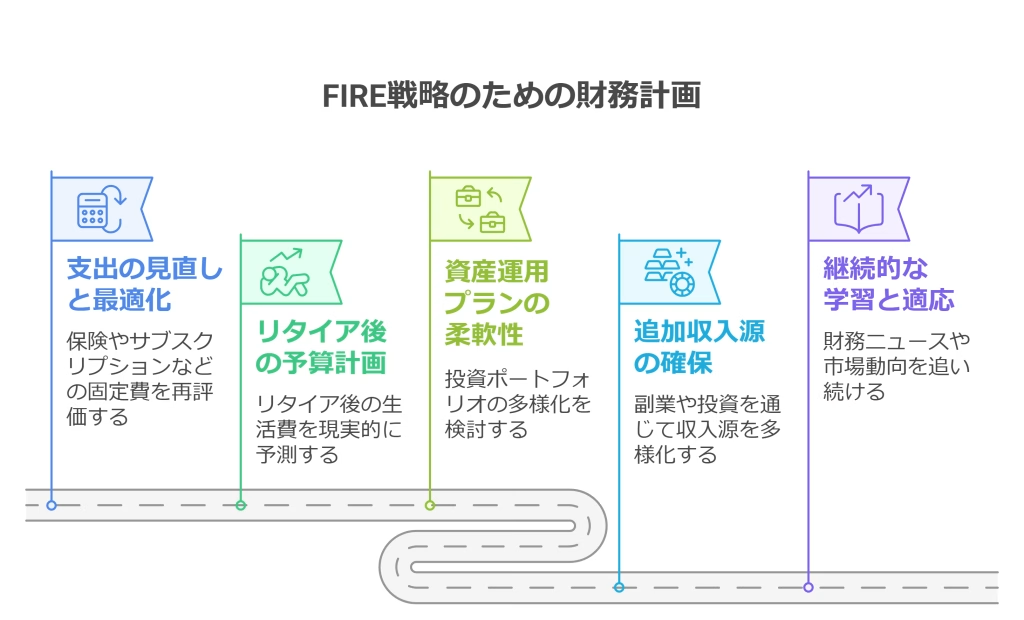

FIRE達成を見据えたこれからの戦略

- 支出削減とライフスタイル見直しで生活費最適化

- 投資先の地域・業種分散と為替対策でリスク回避

- 副業やスキルアップでキャッシュフローを強化し、情報収集も継続

FIRE(経済的自立と早期リタイア)を達成するには、資産運用のパフォーマンスを最大化するだけでなく、家計管理と生活設計を堅実に行うことが鍵となります。2025年のような不安定な経済環境下では、これまで以上に柔軟かつ戦略的な対応が求められます。

- 電気代や保険、通信費などの固定費のスリム化

- 不要なサブスクの解約、クレジットカードの見直し

- 省エネ家電への切り替えや日用品のまとめ買いなど、日常的な支出の工夫

- FIRE後に必要な生活費や医療費を具体的に見積もる

- 物価上昇や為替変動によるコスト増のシミュレーションも含める

- 海外移住や地方移住など、選択肢を比較しながら理想の生活像を描く

- 米国株偏重から脱却し、新興国市場やグローバルREIT、資源セクターなどの多様なアセットを検討

- 景気後退期に強いディフェンシブ銘柄(生活必需品・医療系)や債券をポートフォリオに組み込む

- 円高局面では、為替ヘッジ型ETFや円建て資産の比率を高める

- 自宅を拠点にした副業(ライター、講師、デザイン等)やリモート案件の獲得

- 不用品のフリマアプリ出品、株式やETFの配当再投資でキャッシュフローの再構築

- スキルアップによる市場価値の向上と収入の多角化

- FRBの金利政策やインフレ率など、米国の経済指標を定期的にチェック

- 為替市場や金融サービス業界(特にフィンテックやBNPL企業)の動向をキャッチアップ

- 投資家コミュニティやセミナー、SNSで情報交換を行い、判断力を養う

これらの戦略を総合的に組み合わせれば、クレジットカード滞納率急上昇や円高といった外部環境の変化にも柔軟に対応しながら、FIREへの道を着実に進むことができるでしょう。大切なのは、一時的なマーケットのノイズに振り回されるのではなく、長期的な視野で計画を立て、実行し続けることです。

まとめ

2025年現在、アメリカのクレジットカード滞納率は過去最高水準に迫っており、家計債務の膨張が続いています。この動きは金融機関のリスク増大、消費者の返済困難、ひいては経済全体への悪影響につながっています。さらに、日本人投資家にとっては、進行する円高がドル建て資産の評価減という形でリスクをもたらしています。

こうした不確実性の高い時代において、投資家に求められるのは、多角的なリスク管理と長期的な視野です。分散投資や為替ヘッジ、生活防衛資金の確保などを通じて、資産を守りながら育てていくことが求められます。

また、FIREという目標に向かって進むには、柔軟な戦略と冷静な行動、継続的な見直しが不可欠です。クレジットカードの滞納やBNPLのリスクが広がる今だからこそ、自分の家計と資産運用を点検する絶好のタイミングです。

確かな情報をもとに、自分の軸をぶらさず行動すれば、どんな経済環境でも安心感のある未来へと一歩ずつ近づくことができるはずです。

| ポイント | 内容 |

|---|---|

| クレジットカード滞納率急上昇の背景 | 2025年第1四半期に12.3%と過去13年ぶりの高水準を記録し、家計債務18.2兆ドルの負担が増大 |

| 金利上昇と消費者負担 | 2025年第1四半期には平均金利が21.37%に到達し、物価高と重なって利用者の返済負担が増大 |

| 低所得層への影響 | BNPL利用拡大やリボ払い依存で支払い遅延が増加し、特に若年層や低所得層に深刻な影響 |

| 円高と投資リターン | 為替相場の円高によりドル建て資産の円換算額が減少し、日本人投資家のポートフォリオに悪影響 |

| 多角的なリスク管理 | 資産分散、為替ヘッジ、投資先業種の分散、手元資金の確保、長期投資視点などでリスクを軽減 |

| FIREを目指す戦略 | 支出の見直し、リタイア後のライフプラン再設計、投資ポートフォリオの柔軟化、副業やスキルアップによる収入源確保、継続的な学習・情報収集が重要 |