アメリカにおける自動運転技術は、世界の最先端をひた走る分野として大きな注目を集めています。特に、カリフォルニア州やアリゾナ州をはじめとする地域では、実際に自動運転車両が公道を走り、商業サービスも開始される段階にまで進化しています。さらに、AIバブルと呼ばれる大規模な投資が先端技術企業へ集中する流れによって、自動運転をめぐる研究開発は加速度的に拡大しています。2025年を境にレベル4やレベル5といった高度な自動運転技術が実用化する可能性が高まり、近未来の交通や物流がどう変わるのか、世界中の関係者が期待を寄せています。

本記事では、アメリカの自動運転市場が注目される理由や、主要企業の動向、法規制・インフラ整備の現状から、今後の安全性の課題や未来への展望に至るまで、多角的に解説いたします。AIバブルによる投資の拡大と技術革新の波がどのように自動運転技術を後押しし、私たちの生活に変化をもたらすのか、一緒に読み解いていきましょう。

アメリカの自動運転技術が注目される理由

アメリカでは、IT産業と自動車産業のコラボレーションが進んでいることが、自動運転技術の高度化を促進している大きな要因です。シリコンバレーに集積するIT企業のノウハウと、自動車メーカーの製造技術が結びつくことによって、世界でも類を見ないほどのスピードで開発が行われています。

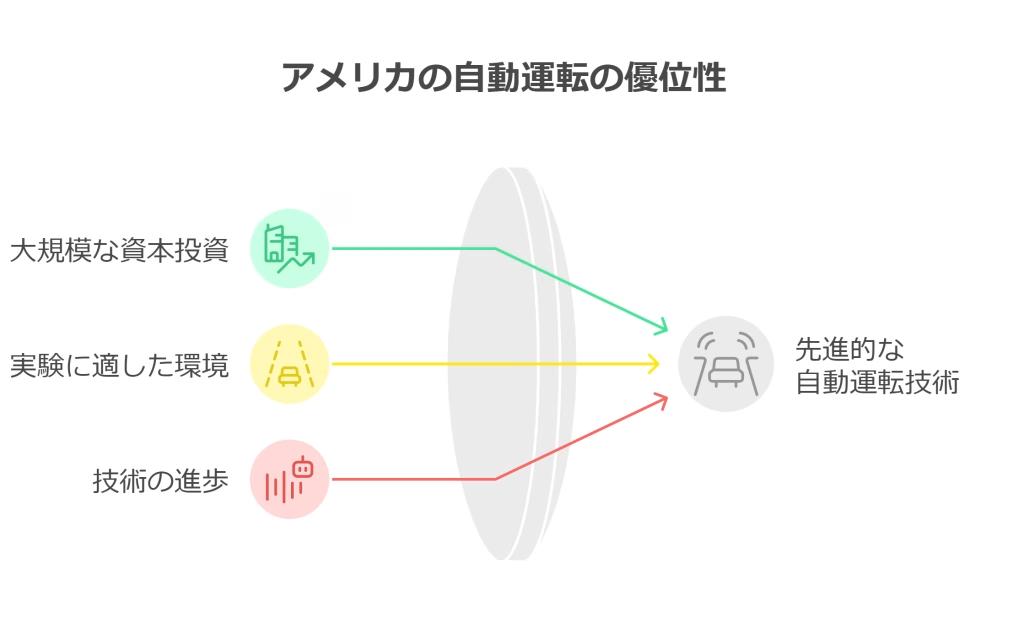

加えて、以下のようなポイントがアメリカの自動運転分野における強みとして挙げられます。

- 大規模な資本投下

- アメリカにはベンチャーキャピタルや投資ファンドが数多く存在しており、有望なスタートアップや研究プロジェクトに対して積極的に資金を投下しています。

- AIバブルの追い風もあり、自動運転企業には億単位、時には数十億単位の資金が集まることも珍しくありません。

- 豊富な走行実験の場

- カリフォルニア州やアリゾナ州など、一部の州は自動運転の公道実験に寛容な姿勢をとっています。

- 公道での走行実験を許可する法規制の枠組みが整っているため、企業は実運用に近い形で技術を磨くことができます。

- 優れた技術の結集

- センサーやLiDAR、カメラシステムなど、ハードウェア面の開発が活発なうえ、AIアルゴリズムの向上も急速に進んでいます。

- さらに、クラウドやビッグデータ解析技術の進化が走行データの収集と学習を大規模かつ高速に行うことを可能にしています。

こうした土壌が整ったアメリカでは、自動運転技術がいち早く普及しはじめ、商業運用やビジネスモデルの構築が現実的な段階まで進んでいます。そのため、世界中の研究者や投資家がアメリカの自動運転技術に注目し、今後の伸びしろに大きな期待を寄せているのです。

多様化する主要プレイヤー

アメリカの自動運転市場には、多彩な企業が参入しており、それぞれが異なる強みやビジネスモデルを打ち出しています。WaymoやCruise、Tesla、Nuro、Pony.ai、Zooxなど、耳慣れた企業名から新興スタートアップに至るまで、多岐にわたるプレイヤーがしのぎを削っています。

Waymo

Googleの親会社アルファベットの傘下であり、2018年には世界初の自動運転タクシーサービスをアリゾナ州で実用化しました。特にLiDAR技術や画像認識のアルゴリズムが高度と評されており、アリゾナ州やカリフォルニア州で商業運転を展開しています。

Tesla

電気自動車のリーディングカンパニーとして名高いTeslaは、オートパイロット機能と呼ばれる自動運転支援システムをいち早く一般車両に搭載しました。ソフトウェアアップデートによって機能を継続的に改善し、将来的には完全自動運転(レベル5)の実現を目指しています。

Nuro

小型の自動運転配送車両を開発し、ラストマイル配送と呼ばれる最終区間の物流に特化している企業です。ウォルマートなど大手企業との連携を進めており、食品や日用品の宅配を自動運転車両で行う試みを展開しています。2025年6月にBYDと共同開発した第3世代自動運転EV配送車を発表しています。今後生産体制の増強を狙っていくようです。第2世代のレストラン・雑貨店向けの配送車を試験運用しています。(2025年6月現在)

Pony.ai

アメリカと中国の双方で開発拠点を持ち、都市部での自動運転技術を集中的に研究しています。両国のデータや知見を活用することで、高い柔軟性とグローバルな視野を持って技術開発を続けています。中国でロボタクシーの公道での試験運用を開始してまして、UAEで2025年内の試験運用を経て2026年の商業運用開始を目指しているようです。(2025年6月現在)

Zoox

Amazon傘下に入り、独自の車両設計を含むロボタクシー事業を推進しています。、車両の全面対称デザインや四輪操舵など、革新的なコンセプトで注目を集めています。商業運用については、2025年後半にラスベガスでのサービス開始を皮切りに、2026年のサンフランシスコ、その後オースティン、マイアミでの開始が検討されているようです。また、本格的なサービス開始に向けて、ロボタクシーの自社の生産拠点をカリフォルニア州のヘイワードに開設しています。(2025年6月現在)

このように、多様な企業がそれぞれの専門分野や強みを活かし、自動運転技術の発展と社会実装を競い合っています。都市のモビリティを根本から変える自動運転タクシーの普及や、EC需要の高まりに応じた配送サービスなど、ビジネスモデルの幅も広がっている状況です。

インフラ投資雇用法と規制の現状

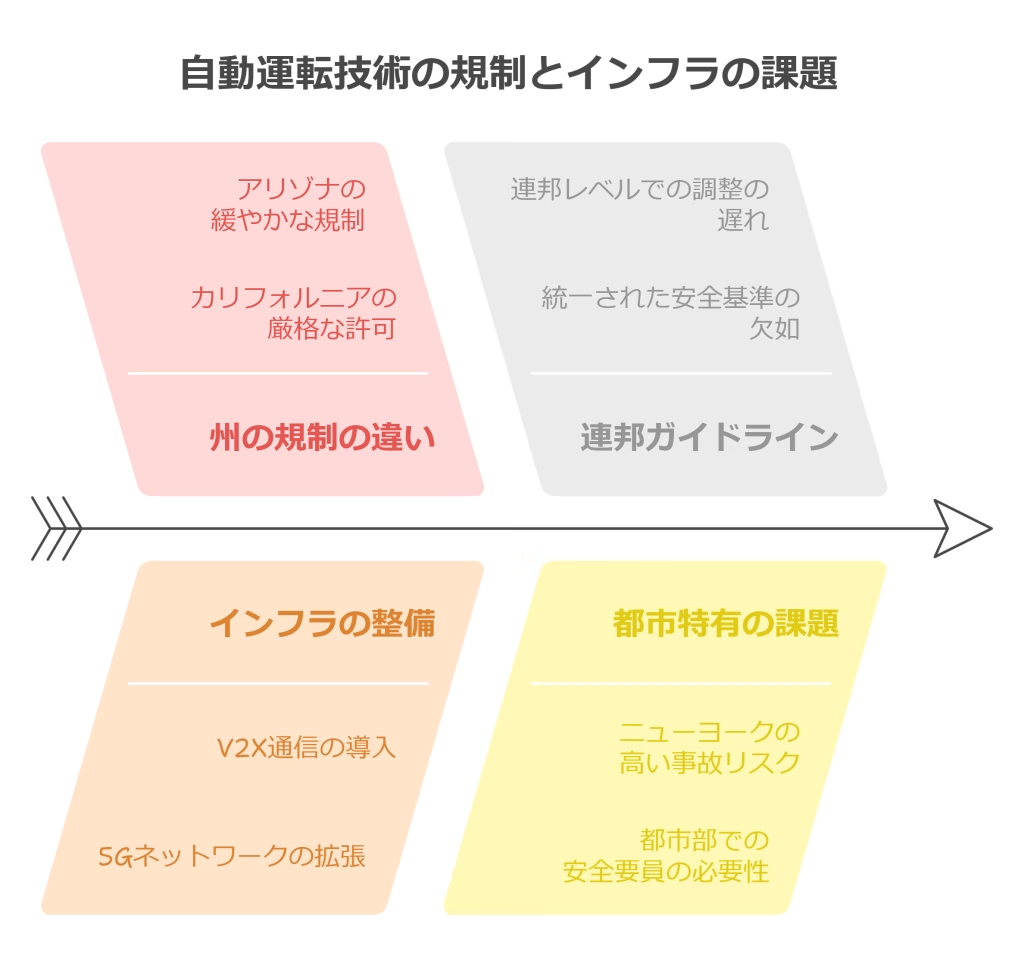

アメリカにおける自動運転技術の普及を支える大きな要素として、連邦政府と州政府の法規制やインフラ整備が挙げられます。運輸省はインフラ投資雇用法に基づくプログラムを通じて、自動運転技術の研究開発や、公道実証を進めやすい環境づくりを支援しています。

ただし、規制は州ごとに異なるため、以下のような特徴が見られます。

- カリフォルニア州

-

自動運転車のテストや商業運用に積極的で、WaymoやCruiseなど多くの企業が集積しています。NHTSA(米運輸省道路交通安全局)のガイドラインも取り入れられ、安全性確保のための厳格な許可制度が整っています。

- アリゾナ州

-

比較的規制がゆるやかで、早い段階から公道実験を許可してきました。Waymoなどの企業が無人タクシーの商用運転を実施する先駆的な地域となっています。

- ニューヨーク州

-

人口密度が高い都市部を抱えているため、事故リスクの観点から安全要員の同乗を義務づけるなど、比較的厳しい規制が課されています。しかし、大都市での実証データを得られるメリットが大きいため、企業にとっては貴重なテストフィールドでもあります。

連邦レベルでの統一的な規制や基準の策定には課題が残る一方、法整備が進むにつれて各州のルールも徐々に共通化してきています。インフラ整備については、高速道路や一部市街地におけるV2X(Vehicle to Everything)通信の導入や、5Gネットワークの拡充などが着実に進行し、将来の完全自動運転に向けた基盤が整備されつつあります。

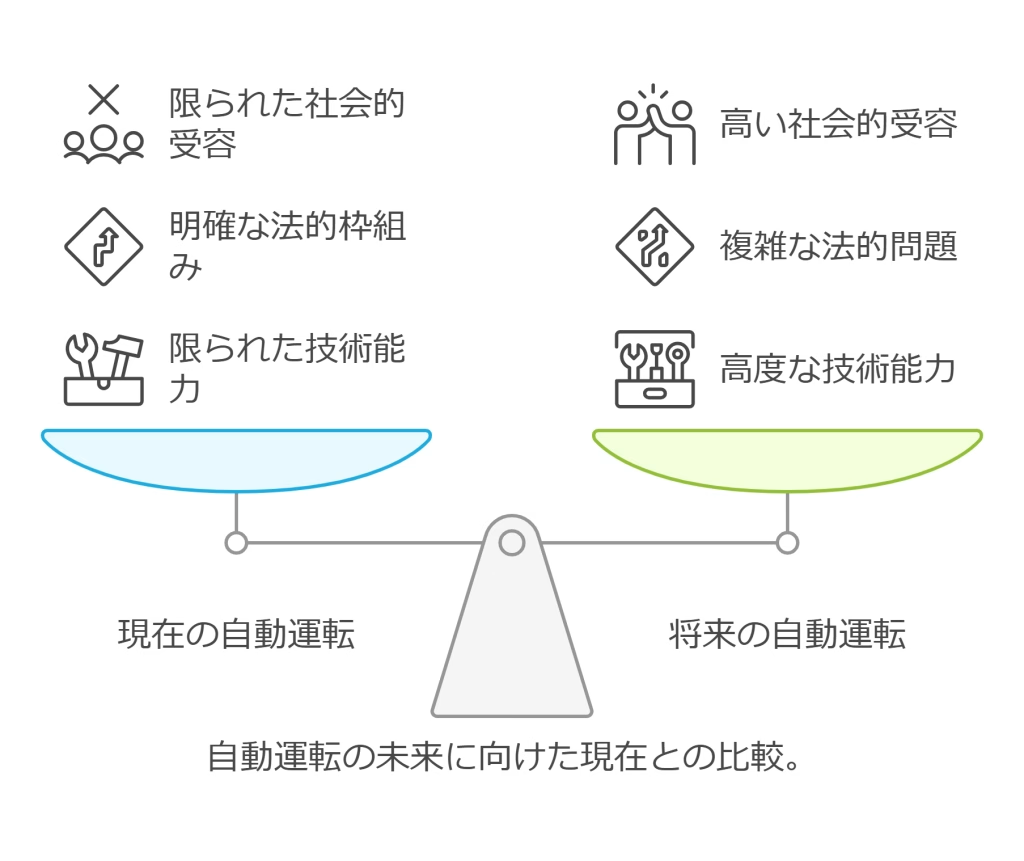

レベル4・5への道と事故・安全性の課題

自動運転技術は国際的にレベル0からレベル5までに分類され、現在市販車の多くが採用している先進運転支援システム(ADAS)はレベル2~3に相当します。しかし、完全自動運転に近いレベル4やレベル5を実用化するためには、まだ多くの課題が残っています。

- 技術面の課題

あらゆる気象条件や交通状況に対応できるセンサー融合が求められます。カメラやレーダー、LiDARなど複数のセンサー情報を組み合わせて、リアルタイムで正確な周辺環境認識を行う必要があります。また、AIアルゴリズムの誤作動や不透明性を排除するための安心・安全設計も重要です。 - 法的責任と保険制度

自動運転車が事故を起こした場合の責任の所在が明確に定まっていません。車両メーカーなのか、ソフトウェア提供元なのか、あるいは所有者なのか、責任範囲を明確にするための議論が続いています。保険制度に関しても、新たな枠組みの構築が急務です。 - 社会的受容と倫理的問題

自動運転車が人間よりも安全だと証明するためには、膨大な走行データと事故率の統計が必要になります。一方で、万一の事故時にどのような対応が取られるべきか、機械が優先すべき行動原則(トロッコ問題など)に関する倫理的議論も避けては通れません。 - 過去の事故とその影響

ウーバーやTeslaの自動運転モードで発生した死亡事故が広く報道され、自動運転技術に対する不安や批判が高まった過去があります。しかし、こうした事故を教訓に企業が技術改良や安全設計を強化し、日々アップデートを続けています。最終的には、人間が運転するよりも事故率が低いと示すことができれば、社会的受容が大きく進むでしょう。

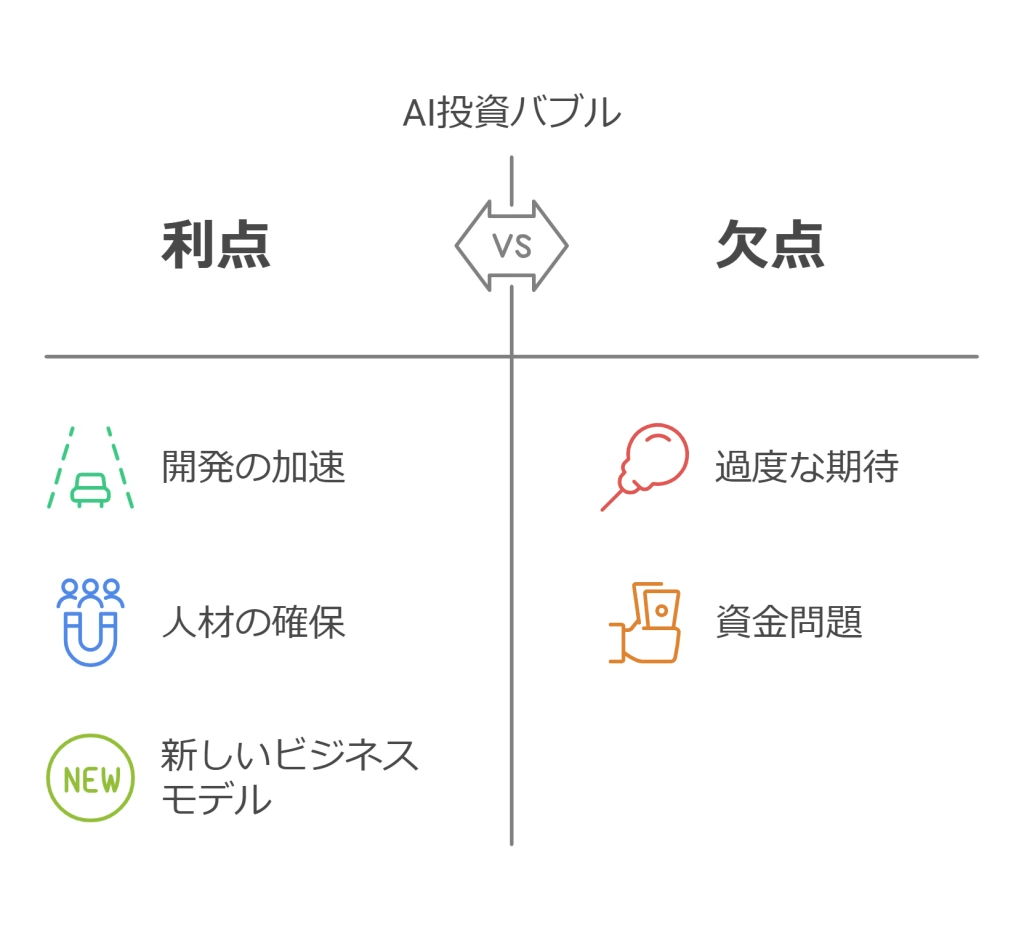

AIバブルがもたらす影響

近年はAI関連企業への投資が急増し、いわゆるAIバブルとも呼ばれる状況が続いています。高度なアルゴリズムやセンサー技術、コンピューティングパワーを必要とする自動運転領域においては、この投資ブームが研究開発を後押しする大きな原動力となっています。

具体的には、以下のようなポジティブな影響が考えられます。

- 開発スピードの加速

-

豊富な資金を背景に、大規模な走行データを取得・解析し、高度なAIモデルを訓練することが可能になります。これにより技術開発のスピードが一段と加速し、レベル4やレベル5へのステップが早まることが期待されます。

- 新たな人材確保

-

AIやロボティクス、データサイエンスに精通した人材を数多く確保し、各プロジェクトを並行して進める企業が増えています。研究・開発チームの拡充が企業間の競争をより激化させ、新しいアイデアやイノベーションを生み出す土壌を育んでいます。

- 多様なビジネスモデルの模索

-

自動運転タクシーや配送サービスのみならず、公共交通機関や商業施設のシャトルバス、長距離輸送トラックの自動運転化など、新たな事業領域が拡大しています。AI投資の増加によって、多様なビジネスモデルにチャレンジするスタートアップも増えています。

もっとも、バブル的な投資の増加には、過度の期待がはげ落ちた時に生じる反動や資金繰りの問題などのリスクも存在します。しかし、現在のAIバブルの波が続く限り、自動運転技術は潤沢な資金を使って研究開発を進め、サービス実用化の段階へ向かいやすい環境にあるといえるでしょう。

今後の展望

アメリカの自動運転市場は、2021年におよそ4億米ドル規模だったと推計されるものが、2030年までに186.4億米ドルを超える成長を見込まれるとも言われます。今後は大手IT企業や自動車メーカーの参入がさらに進み、競争と協業が同時に加速していくでしょう。

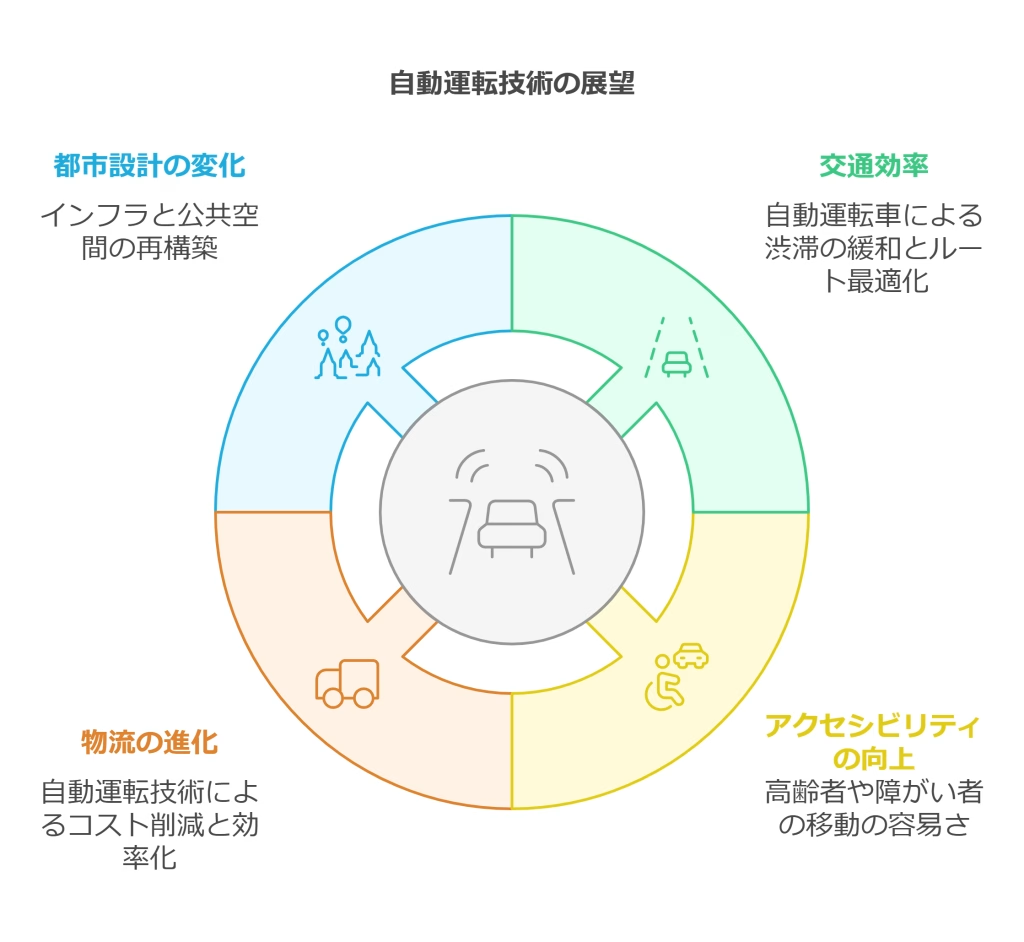

また、自動運転が普及することで、社会全体に以下のような変化が予想されます。

自動運転車同士が通信し合い、最適化されたルートや速度調整を行うことで、道路交通の効率が飛躍的に向上すると期待されます。無駄なアイドリングや急ブレーキが減ることで、排出ガス削減にもつながる可能性があります。

高齢者や障がい者、免許を持たない人でも気軽に移動できる社会が実現すれば、生活の利便性が大幅に向上します。地域によっては公共交通が行き届いていない場所で、ロボタクシーなどが重要な足となるでしょう。

ラストマイル配送から長距離トラック輸送まで、自動運転技術が導入されることで人件費や燃料費の削減が見込まれます。配送効率が高まれば、EC分野のビジネスチャンスがさらに拡大し、消費者への利便性も増大すると考えられます。

完全自動運転が普及した場合、自動車の保有形態や利用形態が大きく変わり、駐車場やガソリンスタンドの在り方、道路インフラなど都市設計全体の再構築が進むかもしれません。公共空間の使い方が変化することで、新たなコミュニティの創出や都市景観の変化も予想されます。

これらの変化を実現するためには、安全性や法的枠組みの確立、社会的合意の形成など多くの課題を解決する必要があります。しかし、アメリカの自動運転市場はその競争力と資金力により、世界の中でも最も早く社会実装の形を整えつつあるのも事実です。2030年に向けて、さらに高度化した自動運転車が道路を走る景色が広がり、私たちの生活や経済活動に新しい可能性をもたらすことでしょう。

まとめ

アメリカの自動運転技術は、AIバブルによる投資の拡大と、シリコンバレーを中心とするIT企業や自動車メーカーの協業によって大きく前進しています。WaymoやCruise、Teslaなどの主要企業に加え、NuroやPony.ai、Zooxといったスタートアップも多様なビジネスモデルを描きながら、市場を活性化させています。法規制やインフラ整備は州ごとに差があるものの、カリフォルニア州やアリゾナ州を中心に公道実証が積極的に行われ、レベル4・5の実用化に近づいています。

事故リスクや倫理的課題、保険や責任の所在など懸念すべき点は多いですが、企業は安全対策や技術的向上に努めています。将来的には、レベル4・5が普及することで、交通渋滞の緩和や物流効率化、移動弱者の支援など、社会全体に大きなメリットをもたらすでしょう。今後は2025年から2030年にかけて、多くの企業が商業サービスを拡大し、都市部だけでなく地方にも自動運転技術が行き渡る可能性があります。

このダイナミックな変化は、都市設計や雇用形態、保険制度など社会のあらゆる側面に影響を与えると予測されます。アメリカが先陣を切る自動運転市場の成長と変革は、世界にとっても大きな指針となるはずです。

| 項目 | 内容 |

|---|---|

| 注目される理由 | ・IT産業と自動車産業の連携が活発 ・公道実証に寛容な州が存在 ・AIバブルによる大規模な資金投入 ・ビッグデータと先端技術の融合 |

| 主要プレイヤー | ・Waymo: 世界初の自動運転タクシー実用化 ・Tesla: オートパイロットで一般車両に自動運転を搭載 ・Nuro: 小型配送車両に特化 ・Zooxなど新興企業 |

| 規制とインフラ | ・州ごとの規制差が大きい ・カリフォルニア州やアリゾナ州での公道実証 ・連邦政府によるインフラ投資とガイドライン ・V2X通信や5Gネットワークの整備 |

| レベル4・5への課題 | ・センサー融合やAIアルゴリズムの精度向上 ・法的責任と保険制度の再構築 ・社会的受容と倫理的問題 ・事故のリスクと安全設計 |

| AIバブルの影響 | ・大規模投資による研究開発の加速 ・高度な人材確保とイノベーション促進 ・新規ビジネスモデルの台頭 ・投資過熱によるリスクも内在 |

| 未来への展望 | ・交通効率化と排出ガス削減 ・移動弱者支援と地方活性化 ・物流革命とEC市場の拡大 ・都市設計や保険制度への影響 |