この記事では、2024年から2025年にかけて世界的に増加している企業倒産の背景と、それが日本国内の中小企業や個人に与える影響について詳しく解説しています。まず、倒産件数が過去最高水準に達している要因として、コロナ禍の支援融資の返済本格化、物価高騰、人件費の上昇、金利高止まり、そして生成AIをはじめとしたデジタル技術の格差が挙げられています。各国の倒産傾向についても、アメリカやヨーロッパ、カナダ、アジア諸国、新興国ごとに現地の経済環境と中小企業の現状を分析。日本では、飲食業・建設業・小売業などで倒産が相次ぎ、後継者難やデジタル対応の遅れといった構造的課題も深刻化しています。個人レベルでできる備えとしては、家計の見直し、収入源の多様化、スキルアップ、新NISAの活用などが挙げられ、特に生成AIなど新技術を活かした副業や学習による自己強化が、今後の不確実な時代において安定をもたらす重要な戦略であることを説明しています。

倒産リスクが高まる時期に家計や投資の見直しの重要性を把握しやすくなる

生成AIなどの最新技術の活用法が学べ 収入源の多様化に繋げられる

新NISAを含む資産形成のポイントを押さえ リタイア後の安定を目指しやすくなる

経済トレンドを知ることで、家計のリスク管理がしやすくなる

企業倒産が急増する背景

近年の企業倒産件数は、世界的な経済減速やインフレ圧力が強まるなかで急増しています。以下では、その背景となる要因を整理していきます。

- コロナ支援融資の返済本格化

- 2020〜2021年に実施されたゼロゼロ融資(実質無利子・無担保融資)の返済が2024〜2025年に集中。返済原資を確保できず、資金繰りに行き詰まる企業が続出しています。

- 原材料費・人件費の高騰

- エネルギーや物流コストが上がり、人手不足による給与の上昇も経営を直撃。価格転嫁が難しい業種では深刻な赤字に陥っています。

- 高金利と金融引き締め

- 米国や欧州の金利高止まりが続き、日本国内でも借入金利が上昇傾向。中小企業は資金調達コストの増加に直面しています。

- 生成AIによる淘汰の加速

- ChatGPTに代表される生成AIの導入で、効率化を進めた企業が生き残る一方、導入が遅れた企業は急速に競争力を失い、倒産リスクが増加。

- 投資環境の変化と新NISA

- 新NISAの影響で、個人投資家の資金は成長性のある企業へ流れやすく、業績が低迷する企業への資金流入は鈍化しています。

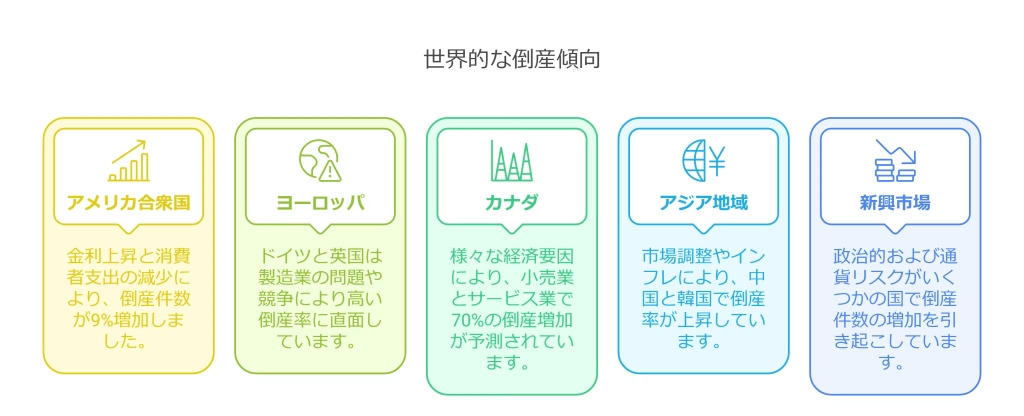

世界各国における増加傾向と中小企業への影響

2024年から2025年にかけて、企業倒産の増加は世界規模で進行しています。特に中小企業への影響が顕著で、経済基盤の弱さや資金繰りの難しさがリスクを押し上げています。各国の倒産動向には地域ごとの特徴があり、金融政策や消費行動、政治情勢などが複雑に絡み合っています。以下に主要地域の動向を紹介します。

- 米国

-

米国では2024年から2025年にかけて倒産件数が前年比で9%増加。特に地方銀行による企業向け融資の審査が厳格化された影響で、中小企業が運転資金を確保しにくくなっています。加えて、金利高が続くなかで住宅ローンや企業向けローンの返済負担が重くなり、収益の圧迫と消費者心理の冷え込みが中小事業者の経営を直撃しています。

- ヨーロッパ

-

ヨーロッパではドイツやイギリスを中心に、製造業や小売業を中心に倒産件数が増加中です。ドイツではエネルギー価格の高騰と輸出の伸び悩みが重なり、リーマン・ショック以来の高水準に。イギリスではブレグジット後の物流コスト上昇とインフレが地場企業の負担となっており、ローカルビジネスの経営継続が難しくなっています。

- カナダ

-

カナダでは2024年に続き、2025年も中小企業の倒産が前年比で70%以上増加する見込み。観光業やサービス業を中心に、コストの上昇と国内需要の低迷が影響を与えています。また、若年層の消費行動の変化や移民政策の調整などが地域経済に不確実性をもたらしており、資金繰りの悪化が深刻化しています。

- アジア地域

-

中国や韓国、日本などアジア主要国でも倒産の増加が続いています。中国では不動産不況が地方経済を直撃しており、韓国では輸出産業の低迷が中小企業の業績を押し下げています。日本でも2025年に入って1月の倒産件数が800件を超えるなど、回復には至っていません。アジア全体で高金利・高コスト構造が中小企業の経営に重くのしかかっています。

- 新興国

-

新興国では為替の急変動や政情不安によって資金調達が難航し、企業倒産のリスクがさらに高まっています。インフレ率の高止まりや外資の流出なども影響し、特に経済基盤が脆弱な国では中小企業の事業継続が困難な状況です。貿易依存度の高い国では、先進国の景気減速が直撃しています。

このように、世界各国で倒産が相次ぐなか、特に影響を受けやすい中小企業のリスクが浮き彫りとなっています。国境を越えた経済変動の波は、いずれ日本の個人や中小事業者にも波及する可能性が高く、今後の備えが一層重要になります。

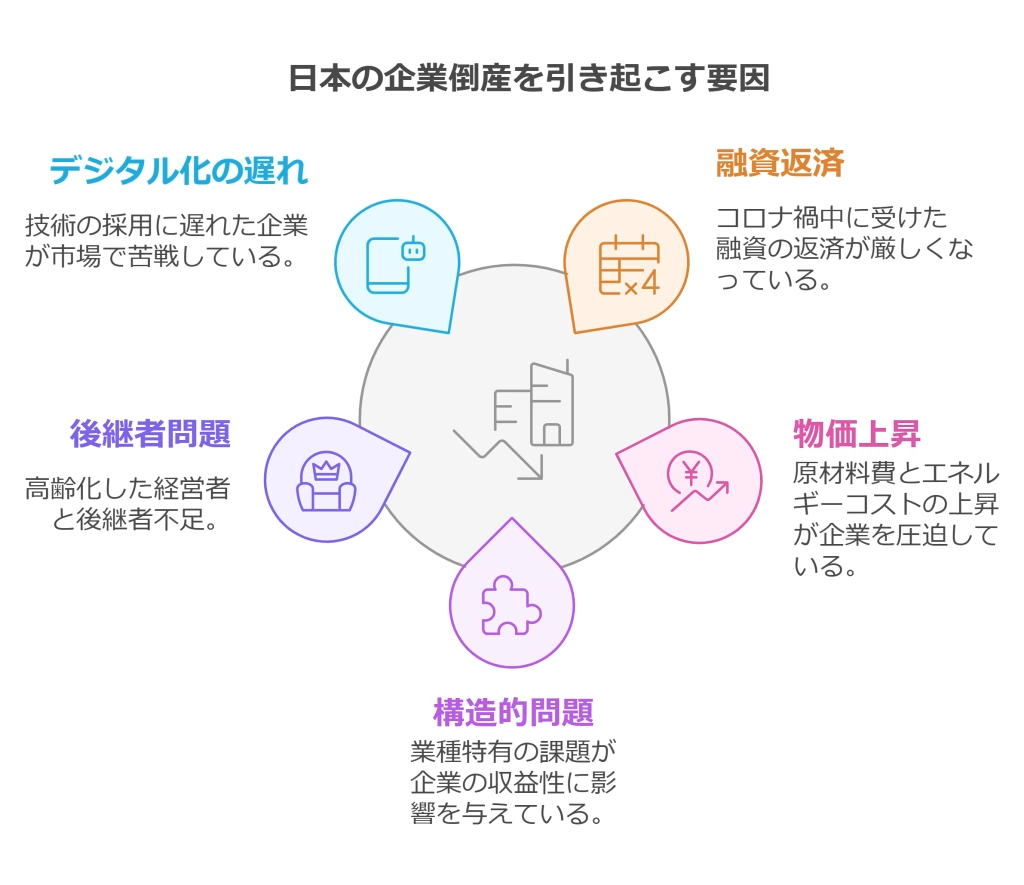

日本の企業倒産の主な要因

2024年に入り、日本国内の企業倒産件数は11年ぶりに1万件を突破しました。2025年に入っても増加傾向は続き、1月には月間800件超と過去最多ペースを記録。特に中小企業や小規模事業者が深刻な影響を受けています。倒産増加の背景には、コロナ融資の返済開始をはじめ、構造的な課題や経済環境の悪化が複雑に絡んでいます。以下に主な5つの要因を整理して解説します。

- ゼロゼロ融資返済のピーク到来

コロナ禍で導入された実質無利子・無担保の「ゼロゼロ融資」は、2024〜2025年にかけて返済の本格化を迎えています。売上の戻りが鈍い業種では、返済原資を確保できず、負債を抱えたまま倒産に至るケースが相次いでいます。特に飲食業や観光業など、需要がコロナ以前に戻っていない分野では返済の重みが致命的です。 - 物価上昇と人手不足の同時進行

エネルギーや原材料の価格上昇に加えて、深刻な人手不足により人件費も高騰しています。中小企業では価格転嫁が難しいため、コスト増を吸収できず、収益が急速に悪化する傾向があります。必要な人員を確保できないままサービス水準の低下が進み、顧客離れが起きる悪循環に陥る例も見られます。 - 業種別の構造的問題

飲食店では外食需要の変動と食材価格の上昇、建設業や運輸業では資材費や燃料費の増加が業績を圧迫しています。これらの業界では過去10年で最多の倒産件数を記録しつつあり、業界全体が長期的な構造転換を迫られています。また、新しい競争環境への対応が遅れた企業ほど厳しい局面に立たされています。 - 後継者難と高齢化

経営者の高齢化が進む中、後継者不足は依然として深刻な問題です。人材の確保が難しい地方企業では、経営者が病気や高齢を理由に事業継続を断念し、廃業や倒産を選ぶケースが増えています。後継ぎの不在が資金繰りや金融機関からの信用にも影響し、倒産を早める要因となっています。 - デジタル化の遅れ

生成AIやクラウドなどの新技術が急速に浸透する中、デジタル化に出遅れた企業は競争力を維持できず、顧客離れや人材流出を招いています。マーケティングや業務効率化の面でテクノロジーを導入できていない企業は、生産性の差が業績に直結し、淘汰されやすくなっているのが実情です。

このように、企業倒産の背景には一時的な経済不況だけでなく、根深い構造的課題が横たわっています。経営者は今後さらに厳しくなる経済環境を見越して、早めの資金対策や事業構造の見直しが求められています。

倒産件数の推移と注目業種

2024年以降、企業倒産件数は毎月前年を上回る水準で推移しており、2025年に入ってもその流れは止まりません。月間800件を超える倒産が続き、11年ぶりの高水準となっています。特に目立つのが中小・小規模事業者の倒産で、業種別に見ると収益構造やコスト環境の厳しさが直撃した分野での増加が顕著です。ここでは倒産リスクが高まっている注目業種を整理し、それぞれの背景を詳しく見ていきます。

- 飲食業

- 居酒屋やレストランなどの外食産業では、コロナ禍からの客足は戻りつつあるものの、人件費と原材料費の高騰が続いています。

- 特に人材確保が難しい地方や中小規模店舗では、営業時間の短縮やサービス低下によって売上が伸び悩んでいます。

- また、キャッシュレス決済やオンライン予約システムへの対応が遅れた店舗では、集客競争にも遅れを取っている現状があります。

- サービス業

- 観光、イベント、エステ、美容などのサービス業も需要が安定しにくく、資金繰りが不安定なまま経営を続ける企業が増えています。

- とくにインバウンド需要の波に乗れなかった事業者や、変動コストの多い小規模経営の業者は、資金が底をつく前に自主的な撤退や整理を選ぶケースが増加傾向にあります。

- 需要の波が読めないことで、設備投資や人材採用が後手に回る問題も目立ちます。

- 建設業と運輸業

- 建設業では資材価格の上昇が続き、工事単価の上昇に転嫁しきれないケースが多く見られます。

- 公共工事の減少も響き、特に一次下請け・二次下請け企業の倒産が増加。

- 運輸業では燃料費の高止まりとドライバー不足が重なり、配送遅延や過重労働の常態化で企業体力を奪っています。

- 働き手の高齢化も深刻で、現場の維持が限界に達しつつある事業者も少なくありません。

- 小売業

- ネット通販の普及と消費マインドの低迷が、小売業全体を揺るがしています。

- 特に郊外型ショッピングセンターやアパレル専門店など、固定費が高い業態では採算が取りづらく、資金繰りが悪化しやすい状況です。

- 値上げによる離脱顧客の増加、在庫管理の負担、デジタル対応の遅れなど、課題が重なり倒産に至るケースが目立ちます。

- IT業界やスタートアップ

- 成長産業とされるIT業界でも、資金調達環境の悪化によりスタートアップ企業の倒産が相次いでいます。

- VC(ベンチャーキャピタル)からの資金流入が減少し、黒字化までの猶予が短くなっているため、短期での収益モデル確立が求められるようになりました。

- 特にAI分野での競争は激化しており、技術開発に遅れた企業は淘汰されやすくなっています。

倒産件数の増加は、単に景気の波だけでなく、業種ごとの構造的な課題が大きく関係しています。注目業種に属する企業は今後、競争力と持続可能性の両立が問われていくでしょう。

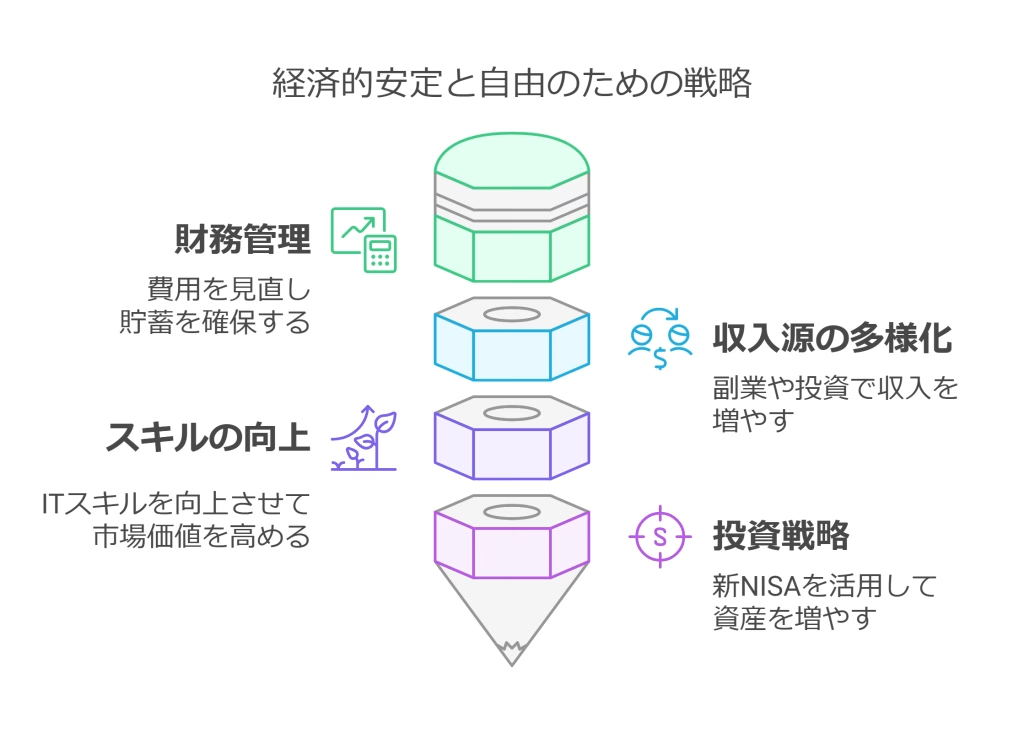

個人が取るべき対策と生成AI活用の可能性

企業の倒産が増加する局面では、個人としてのリスク管理も重要になります。特に、経済的自由を目指すうえで、自分自身が倒産やリストラの影響を受けないよう多角的な戦略を検討することが求められます。

- 家計の固定費と変動費を見直す

日々の支出を把握し、固定費を削減するだけでなく、急な出費に対応できる蓄えを確保することが大切です。家計簿アプリや金融サービスを活用して、常にキャッシュフローを可視化しましょう。 - 複数の収入源を作る

サイドビジネスや投資などで収入の柱を増やすことで、一つの企業や業界に依存しないようにします。ChatGPTなどのAIを利用したビジネスモデルも検討すれば、効率よく新しい収入源を確立できる可能性があります。 - スキルアップとデジタル化対応

生成AIがビジネス現場で広く使われるようになると、ITリテラシーやデジタルマーケティングの知識を持つ人材は引く手あまたになります。オンライン学習プラットフォームでの学習や実務経験を積むことで、市場価値を向上させることができます。 - 投資と新NISAの活用

新NISAを活用すれば、投資利益に対して非課税枠を使えるため、長期的な資産形成がしやすくなります。ただし、投資はリスクとリターンのバランスを見極めながら行い、過度にリスクを取らないように注意が必要です。

なぜスキルアップが必要か?

企業の倒産リスクが高まっている現代において、スキルアップは安定的な収入を確保するための重要な戦略となります。勤務先が経営不振に陥った場合でも、自身の市場価値が高ければ、転職や副業など新たな収入手段を得やすくなるからです。特に、ITスキルやデジタルマーケティングの知識は、多様な業界で広く求められており、比較的短期間でキャリアアップにつなげやすい傾向があります。企業側も、高度な技術を身につけた人材を優先的に採用したり、高い報酬を提示したりすることで、人手不足を乗り切ろうとする動きが進んでいるため、スキルの向上は今後の収入安定に大きく寄与します。また、学習プラットフォームの充実やオンラインセミナーの普及によって、自分のペースで新しい知識を取り入れやすくなったことも、スキルアップを後押しする要因です。結果として、経営破綻のリスクが迫った際にも、スキルアップした個人はより柔軟に働き先を確保でき、収入源を断たれる可能性を低減させることができるといえます。

なぜ複数の収入源をもつ必要があるか?

勤務先が倒産した場合、単一の収入源に依存していると一気に生活基盤が揺らいでしまいます。そこで注目されるのが、複数の収入源を確保するという考え方です。例えば、本業に加えて副業や投資、不動産収入などを組み合わせることで、一つの企業が倒産したとしても全収入が途絶えるリスクを大幅に下げられます。さらに、多角的に収入を得ている人材は、経営破綻に伴うリストラの対象となったとしても、ほかの収益基盤やスキルを活かして次の仕事を獲得しやすいという利点もあります。特に、副業が本業に影響を与えない範囲であれば、キャリアを平行して積み重ねることが可能なうえ、これまでの経験をもとにスキルや人脈を広げるチャンスにもなるでしょう。また、投資や資産形成においても、リスク分散を意識した運用を行うことで、景気の波に左右されにくい安定収入を作ることができます。結果として、複数の収入源を持つことは、企業倒産の不測の事態に備えるだけでなく、長期的に経済的自由を目指すうえでも非常に有効な手段といえるのです。

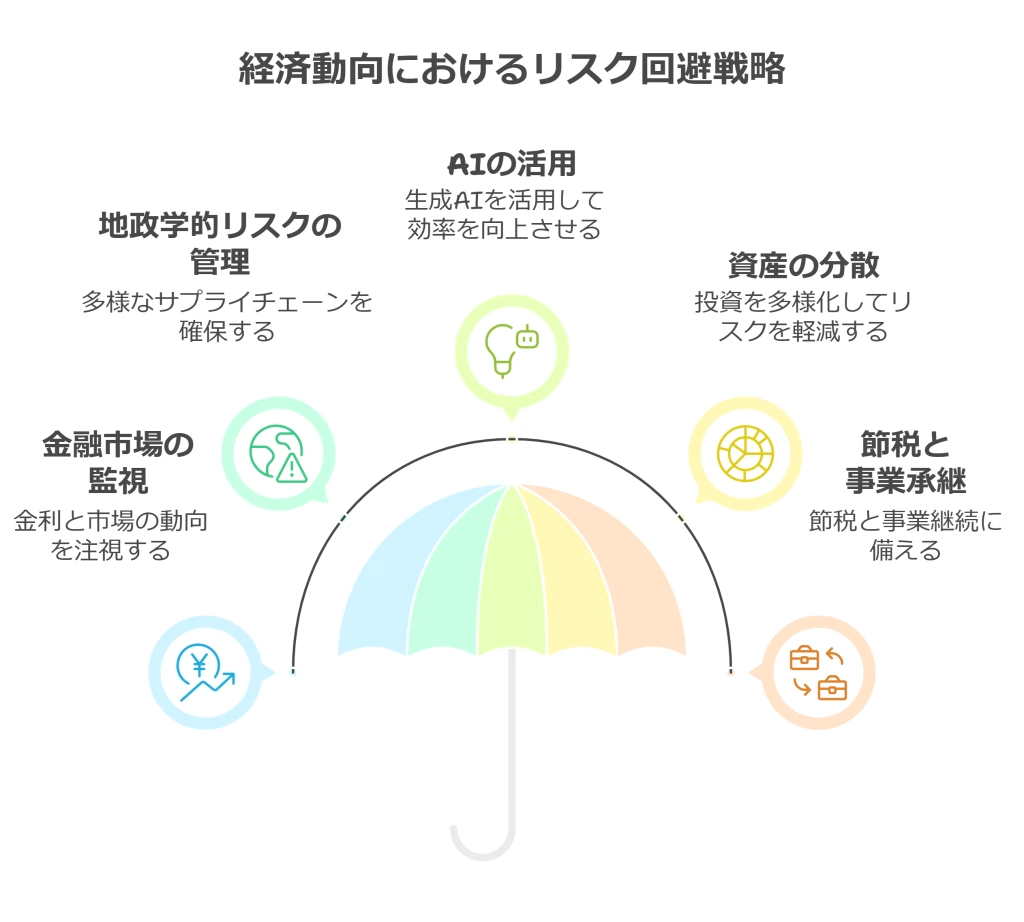

今後の経済動向とリスク回避のポイント

2025年以降も、世界経済は不透明な要素を多く抱えています。物価高や金利の先行き、地政学的な緊張、テクノロジーの進化など、企業や個人の経済活動に影響を及ぼすリスクが複雑に絡み合っているのが現状です。こうした変化に柔軟に対応するには、個人レベルでも「情報のアップデート」「資産とスキルの分散」「テクノロジーの活用」といった戦略的な対策が必要です。以下では、具体的に注目すべき5つの視点からリスク回避のポイントを解説します。

- 金融市場と金利の動向を注視

2025年現在、米国FRBや欧州中央銀行はインフレ抑制と景気安定の両立に苦慮しており、金利政策の舵取りは極めて慎重になっています。金利が高止まりすれば、企業の借入コストは増大し、住宅ローンや教育ローンなど個人の負担も重くなります。投資家や家計管理者は、中央銀行の会見や金融指標を定期的にチェックし、資金の配分を柔軟に調整することが重要です。 - 地政学的リスクやサプライチェーンの再編

中東・東アジア・欧州などでの地政学的な緊張が続くなか、エネルギー価格や輸送コストが再び高騰するリスクが指摘されています。日本企業も部品調達や物流の不安定さに対応するため、複数の仕入れ先や生産拠点の確保が急務です。個人としても、国際ニュースを通じてサプライチェーンの再編動向を把握し、経済や投資の行動を見直す視点を持つことが必要です。 - 生成AIのさらなる活用

ChatGPTをはじめとした生成AIは、2025年時点でも進化を続けており、事務作業の自動化やデータ分析の効率化など、あらゆる業種で導入が加速しています。ビジネスにおいては、定型業務の削減だけでなく、営業・マーケティング・商品開発といった戦略領域にも活用の幅が広がっています。個人としても、AIリテラシーを高めることで、副業や業務改善に役立てられるスキルとなり得ます。 - 個人の資産分散とマネープラン

資産の集中は大きなリスクを伴います。日本株や米国株だけに依存せず、債券、不動産、金、外貨など多様な資産に分散投資することが、安定した資産形成には不可欠です。新NISAやiDeCoなどの税制優遇制度を活用しつつ、ライフステージや目標に応じたポートフォリオ設計を心がけましょう。また、現金の備えも忘れず、緊急時の生活防衛資金として3〜6ヶ月分を確保しておくと安心です。 - 節税や相続・事業承継への備え

中小企業経営者にとっては、今後さらに高齢化と後継者不足が進むと予測されています。事業承継や相続対策を怠ると、企業の存続が危ぶまれるだけでなく、相続人の間でトラブルが発生するリスクも高まります。早い段階から専門家(税理士・弁護士など)と連携し、株式の譲渡、生前贈与、信託などを含めた包括的な対策を計画しておくことが、経営と資産の両方を守るうえで重要です。

今後の経済はますます変化が激しくなり、固定観念にとらわれた判断では対応できない局面が増えていきます。リスクに「備える」だけでなく、「味方につける」視点を持つことが、長期的な経済的自由の実現につながります。

まとめ

2024〜2025年にかけて企業倒産件数が世界的に増加しており、日本でも11年ぶりに1万件超を記録するなど深刻な状況が続いています。コロナ支援融資の返済開始、物価高と人件費の高騰、金利上昇、そしてデジタル対応の格差といった複数のリスクが同時に中小企業を圧迫しています。特に日本では飲食業、サービス業、建設業、小売業、IT・スタートアップなどの業種で倒産が急増しており、後継者不足や経営者の高齢化といった構造的問題も背景にあります。こうした経済環境下では、企業だけでなく個人も備えが不可欠です。具体的には、生活防衛資金の確保、収入の分散、副業やAI活用によるスキルアップ、制度を活かした資産形成(新NISA・iDeCo)が推奨されます。また、金利や地政学的リスク、生成AIの進化といった外部環境にも注目し、情報をアップデートし続ける姿勢が求められます。不確実性が高まる今こそ、「守り」と「攻め」の両輪で家計とキャリアを強化することが、経済的自由への確かな一歩となるのです。

| セクション | 主な内容 | 読者の得られるメリット |

|---|---|---|

| 企業倒産が急増する背景 | コロナ融資返済・物価高・金利上昇・AI格差・新NISAの影響を解説 | 倒産増加の構造的背景を理解し、経済トレンドに敏感になれる |

| 世界各国における増加傾向と中小企業への影響 | 米・欧・加・アジア・新興国の倒産状況と中小企業の苦境 | 世界経済と国内のつながりを把握し、視野を広げられる |

| 日本の企業倒産の主な要因 | ゼロゼロ融資返済、物価高、人手不足、後継者難、デジタル遅れなど | 日本特有のリスクを整理し、事業・キャリアの再設計に役立つ |

| 倒産件数の推移と注目業種 | 飲食・サービス・建設・小売・ITなど倒産急増の業界を具体化 | 業種ごとのリスク傾向を知り、自分の業界に活かせる示唆が得られる |

| 個人がとるべき対策と生成AI活用の可能性 | 家計見直し・収入分散・スキルアップ・新NISA活用の実践方法 | 具体的な行動に落とし込める実践知識が身につく |

| 今後の経済動向とリスク回避のポイント | 金利・地政学・AI・分散投資・事業承継の重要性を5視点で紹介 | 経済変化に強くなるための行動指針と長期戦略がわかる |