本記事では、景気後退期における情報通信セクターの持つディフェンシブ性と、成長ドライバーを活用した投資戦略について詳しく解説しています。通信サービスは私たちの生活や企業の活動において不可欠な存在であり、景気変動の影響を受けにくいという特性があります。2001年のITバブル崩壊や2008年のリーマンショック、2020年のコロナ禍においても、通信業界は安定した収益を維持し、回復力の強さを示してきました。

さらに、5Gや6G、IoT、DX(デジタルトランスフォーメーション)といった技術革新は、新たなビジネスチャンスを生み出し、情報通信セクターに成長性をもたらしています。投資家は、こうした成長分野を視野に入れつつ、高配当で財務の健全な通信株やセクターETFを活用し、景気後退時にも安定した収益を得る戦略が求められます。

加えて、規制強化や設備投資の負担、競争激化といったリスクも念頭に置き、企業の財務状況や市場動向を継続的にチェックすることが重要です。記事の後半では、経済的自由を目指す個人投資家に向けて、通信セクターを活用したバランスの良いポートフォリオ構成例も紹介。守りと攻めのバランスを意識しながら、長期的な資産形成を図る方針を提案しています。

景気後退でもブレない資産基盤を構築できる

成長セクターを組み込みながら安定配当を享受できる

リスク管理を学び、長期視点で資産を守り増やせる

テクノロジー進化の恩恵を受けつつ分散投資を実践できる

景気後退期における情報通信セクターの重要性

- 生活必需サービスのため需要が継続

- 長期契約モデルがキャッシュフローを安定化

- 政策・規制支援で需要に下支え

景気が後退すると、多くの業界で売上や利益が減少し、株価が不安定になります。こうした環境下において、投資家はディフェンシブ性の高いセクターに資金を移す傾向が強まります。その中でも、情報通信セクターは特に注目される存在です。このセクターは、私たちの生活や企業活動に欠かせない通信サービスやインターネット接続、クラウド基盤、データセンターなどを提供しており、経済の波に関係なく安定した需要が見込まれるためです。

たとえば、スマートフォンやパソコンによる情報通信は、仕事や学習、娯楽、ショッピングなどあらゆる場面で使用されており、人々の生活に深く根ざしています。企業においても、営業活動、会議、情報共有、在宅勤務などを支える通信環境が不可欠であるため、設備投資や利用契約を大きく削減することが難しいという事情があります。

加えて、政府によるインフラ整備や地域のデジタル格差解消政策などが追い風となり、地方自治体や教育機関による通信設備の導入が進められています。これにより、景気の低迷期でも、情報通信セクターには一定の外部需要が発生し、収益が底堅く維持されやすくなっています。

このような背景から、情報通信セクターは景気後退時においても投資先として高い重要性を持ち続けています。

過去の景気後退で示された実績

- ITバブル崩壊後も通信株は回復が早かった

- 2008年金融危機でも通信サービスは黒字維持

- コロナ禍でリモート需要が急伸し、株価が下支え

2情報通信セクターがディフェンシブとされる理由は、歴史的な実績からも裏付けられています。たとえば、2001年のITバブル崩壊では、インターネット関連株全体が大きく値を下げましたが、その中でも通信インフラを担う企業は比較的早期に回復を果たしました。特に、モバイル通信の普及やブロードバンドの拡大により、通信サービスの基盤はさらに強化され、成長路線へと戻ることができました。

さらに、2008年のリーマンショックでは、世界経済が急激に冷え込み、多くの産業が大きな損失を被りましたが、通信株は比較的堅調に推移しました。これは、通信サービスが個人と企業の双方にとって生活・業務の必需品であり、削減対象になりにくい支出であったためです。たとえば、AT&TやVerizonといった米国の大手通信企業は、キャッシュフローを維持し、配当も継続しました。日本国内でも、NTTやKDDIといった通信大手が業績を大きく崩すことなく、安定した収益を維持しています。

そして2020年の新型コロナウイルスによるパンデミックでは、むしろ情報通信セクターの重要性が一段と高まりました。テレワークやオンライン学習、リモート医療、動画配信などの需要が急増し、それに対応する形でインフラ投資やサービス利用が加速しました。これにより、同セクターの企業は売上と利益の両面で成長を遂げるという、ディフェンシブとグロースの両側面を併せ持つ稀有な展開を見せました。

このように、複数の景気後退期において、情報通信セクターは他の業種と比較しても安定性と回復力の高さを示しており、長期投資において信頼性のある選択肢であると評価されています。

ディフェンシブ投資の基本戦略

- 配当利回りが高く財務健全な大型通信株をコアに

- セクターETFでリスク分散

- 為替・金利動向を踏まえた投資タイミング

景気後退期において安定した資産運用を目指すなら、ディフェンシブな投資戦略を採用することが極めて重要です。中でも情報通信セクターは、継続的な需要と安定収益を背景に、長期ポートフォリオの中核として適しています。

まず注目したいのは、高配当かつ財務の健全性が高い通信企業です。たとえば、日本国内ではNTTやKDDI、海外ではAT&TやVerizonといった企業が該当します。これらの企業は顧客基盤が広く、長期契約によって安定したキャッシュフローを確保しており、景気の波に左右されにくい特徴があります。

さらに、リスク分散の観点からは、個別株だけでなくETF(上場投資信託)の活用も有効です。米国市場であれば「VGT」や「IXN」などの情報通信・テクノロジー関連ETFが代表例で、複数企業への同時投資を可能にし、個別銘柄リスクを軽減します。

また、短期的な価格変動に過度に反応せず、長期目線で資産を積み立てる姿勢が求められます。特に、5G・IoT・クラウドといった成長テーマに連動する銘柄は、今後も需要が見込まれる分野であり、景気回復期における上昇余地も大きいと考えられます。

このように、ディフェンシブ投資においては、「安定」と「成長」の両立を図る視点が鍵となります。通信セクターを核に、周辺技術分野への分散投資を行うことで、経済の変動に強いポートフォリオが実現できるのです。

- 自社回線比率が高いか

- EBITDAマージンが20%超か

- 増配年数が5年以上か

- 5G・クラウド・IoTなど成長事業比率が増加中か

成長ドライバー 5G・6G・IoTとDX

- モバイル通信の高速・低遅延化が新市場を創出

- IoT普及でデータ流通量が爆発的に増加

- DX需要が法人向け収益を押し上げ

情報通信セクターは景気後退時にディフェンシブな側面を持つ一方で、成長ドライバーも豊富に抱えています。その代表的な存在が、5Gおよび次世代通信技術である6G、そしてIoTとDXの拡大です。これらの技術革新は、既存の通信サービスを超えて、多くの新たな市場機会を創出する原動力となっています。

まず5Gは、高速・低遅延・多接続という特徴を持ち、これまで不可能だったリアルタイム遠隔操作、スマートシティの実現、自動運転、AR・VRといった新たな産業の土台を支えています。これにより、通信事業者だけでなく、インフラ提供企業やアプリケーション開発企業にとっても、成長の舞台が広がっています。

さらに、その次の世代である6Gの研究も既に進められており、より広範囲で安定した接続や、地上に限らない通信インフラの構築が将来的には現実のものとなる可能性があります。こうした技術革新は、今後10年単位での長期成長を支える柱になります。

一方、IoTの進展も見逃せません。家庭のスマート家電から産業用のセンサー、物流、農業、防災インフラに至るまで、あらゆるモノがインターネットに接続されることで、通信データ量が飛躍的に増加します。これに伴い、クラウドサービスやセキュリティソリューションへの需要も増大しており、周辺分野との相乗効果も大きくなっています。

加えて、企業のDX(デジタルトランスフォーメーション)も重要な成長要因です。業務効率化やコスト削減、リモートワーク導入を背景に、デジタルツールやIT基盤への投資が進んでおり、通信回線やデータセンター、クラウドインフラの需要が持続的に拡大しています。

このように、5Gや6Gといった次世代通信技術、IoTとDXの進展は、情報通信セクターに「安定」だけでなく「成長」の要素を強くもたらしています。景気に左右されにくい安定収益に加え、技術革新による中長期的なリターンを見込めることが、このセクターの投資妙味をさらに高めているのです。

- 法人向け5G専用ネットワーク

- クラウドプラットフォーム利用料

- サイバーセキュリティサービス

- IoTデバイスの接続管理料

- データセンター運営収入

リスク管理と課題への備え

- 規制強化や料金値下げ圧力の影響

- 巨額設備投資に伴う資金繰りリスク

- 技術革新の加速で競争が激化

情報通信セクターはディフェンシブでありながら成長性を兼ね備えた魅力的な投資対象ですが、その一方でいくつかの注意すべきリスクと課題も存在します。これらを正しく認識し、備えを講じることが安定した長期投資を成功に導く鍵となります。

まず、政府による料金規制や業界再編の影響は無視できません。特に日本市場では、携帯電話料金の引き下げ圧力が長年続いており、通信各社の収益性に影響を及ぼしています。加えて、価格競争が激化することで、利益率の低下や顧客獲得コストの増加が起きやすくなります。

次に、5Gやクラウド、データセンターなどへの設備投資には莫大な資金が必要です。これにより、キャッシュフローの悪化や財務レバレッジの上昇が生じる可能性があります。投資家は自己資本比率や営業キャッシュフロー、負債比率などの指標を定期的に確認し、健全な財務体質を維持しているかをチェックすることが重要です。

また、情報通信業界は技術進化のスピードが極めて早く、変化への適応力が企業の生き残りを左右します。新規参入企業や革新的なスタートアップが市場に新風を吹き込む中、既存企業も柔軟な経営戦略や継続的なR&Dが求められます。

このように、情報通信セクターには安定と成長の両面がある一方で、規制、投資負担、技術革新といったリスクへの備えが必須です。長期的に優位に立つ企業は、これらの課題を乗り越え、持続的な価値創出に成功している点も見逃せません。

- 自己資本比率30%以上を目安にする

- 営業キャッシュフローマージンを比較

- M&A後の償却費増加に注意

- 地政学リスクの高い国への依存度を確認

経済的自由を目指すポートフォリオ構築法

- 生活必需株40%+成長株30%+高配当ETF20%+現金10%

- 定期積立でドルコスト平均法を活用

- 目標利回りは年5~7%を想定

経済的自由とは、働かなくても生活費をカバーできる資産収入が確立された状態を指します。そのためには、安定した収益源を持つ資産への投資が不可欠です。情報通信セクターは、ディフェンシブ性に優れつつ、5GやDXによる成長も期待できるため、経済的自由を目指すポートフォリオにおいて中核的な存在となります。

まず基本となるのが、安定的な配当収入の確保です。日本国内であれば、NTTやKDDIなどの高配当・財務安定企業をコアとして保有します。米国では、AT&TやVerizonなど、長年にわたり配当を維持・増配している企業が選ばれる傾向があります。これらの企業は景気の影響を受けにくいため、インカムゲイン(配当)を安定的に得るのに適しています。

次に、成長性を取り込む戦略です。5Gやクラウド、IoT、AI関連の企業やETF(上場投資信託)を組み込むことで、資産の成長余地を広げます。たとえば、米国のVGTやクラウド関連ETF(CLOUなど)を一定割合で保有することで、テクノロジーの恩恵を受けやすくなります。

構成比率としては、インカム資産を全体の40〜50%、成長株やETFを30〜40%、残りを現金や債券とするバランスが一般的です。

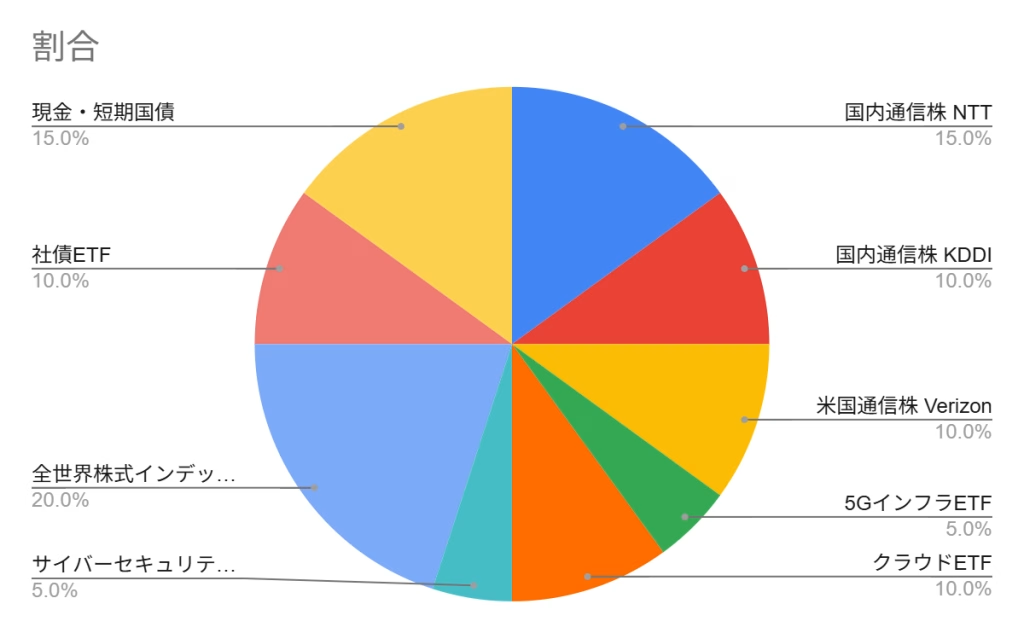

ポートフォリオの例

- 一例であり推奨するものではありません

| 資産 | 割合 |

|---|---|

| 国内通信株 NTT | 15% |

| 国内通信株 KDDI | 10% |

| 米国通信株 Verizon | 10% |

| 5GインフラETF | 5% |

| クラウドETF | 10% |

| サイバーセキュリティETF | 5% |

| 全世界株式インデックスETF | 20% |

| 社債ETF | 10% |

| 現金・短期国債 | 15% |

Q&A

- 情報通信セクターとは具体的にどのような企業を指しますか?

-

通信サービス会社(例:NTT、KDDI、ソフトバンク、AT&T、Verizon)や、クラウド、IoT、データセンター、ネットワークインフラ関連企業が含まれます。

- なぜ情報通信セクターは景気後退に強いと言われるのですか?

-

通信サービスは日常生活や企業活動に不可欠なため、景気に関係なく一定の需要が維持されやすいからです。

- 5Gや6Gはどのように収益性に貢献しますか?

-

高速・低遅延通信により新たなビジネス(自動運転、遠隔医療、AR/VR等)が生まれ、データ使用量の増加が収益に直結します。

- ディフェンシブ銘柄の見極め方にはどんな指標を見れば良いですか?

-

配当利回り、営業キャッシュフロー、自己資本比率、長期契約比率、負債比率などが重要な評価基準となります。

- 情報通信セクターに分散投資する方法はありますか?

-

セクターを投資対象とした投資信託やETF(例:VGT、IXN、NEXT FUNDS NASDAQ-100連動型上場投信)を活用することで、複数銘柄に一度に投資できます。

- クラウドやIoT関連企業への投資もディフェンシブになりますか?

-

基本的には成長寄りですが、リモートワークやデジタル化の流れが強まる中、景気後退時にも一定の需要があります。

- 政府の料金引き下げ政策は通信株にどの程度影響しますか?

-

利益率やARPU(1ユーザーあたり収益)を圧迫するリスクがありますが、大手企業は効率化と新規サービスで対応しています。

- 景気後退時に情報通信セクターを中心にしたポートフォリオ例を教えてください

-

一例ではありますが、通信株(NTT、KDDI)40%、成長ETF(VGT、CLOUなど)30%、現金や債券ETF30%の構成が安定性と成長性のバランスに優れていると考えられます。

- 情報通信セクターの投資における主なリスクは何ですか?

-

政策・規制リスク、巨額設備投資による財務圧迫、新技術への対応遅れ、競争激化などが挙げられます。

- 経済的自由を目指す上で通信株投資はどう役立ちますか?

-

安定した配当収入と将来性のある成長分野への投資機会を同時に得ることができ、投資方針次第ではありますが有力な投資対象になりえます。

まとめ

情報通信セクターは、景気後退期においても安定した需要が期待できるディフェンシブ性の高い業種です。通信インフラやインターネット接続は現代社会において欠かせない存在であり、個人も企業も簡単には支出を減らせない性質を持っています。そのため、他のセクターが不況で苦しむ中でも、比較的業績が安定しやすいのが大きな特徴です。

実際に、過去の不況期においても、情報通信セクターは黒字を維持し、株価の回復も早い傾向にあります。特に、2008年のリーマンショックや2020年のコロナ禍では、通信サービスの必要性が再認識され、テレワークやオンライン授業など新たな需要も生まれました。今後も5G、6G、IoT、DXといった技術革新によって、新たな収益機会が創出されることが見込まれています。

投資家にとっては、高配当で財務が健全な通信株や、成長性のある通信関連ETFをポートフォリオに組み込むことで、安定と成長を同時に享受することが可能になります。また、定期的な積立投資や分散投資の考え方を取り入れれば、リスクを抑えながら資産の拡大を狙うことができます。

総じて、情報通信セクターは「守り」と「攻め」の両面に強く、経済的自由を目指す長期投資家にとって理想的な投資対象の一つであると言えるでしょう。

| 見出し | キーポイント | 投資家の行動指針 |

|---|---|---|

| 景気後退期の重要性 | 必需性・安定需要 | 通信株をコアに保有 |

| 過去実績 | 不況時も黒字維持 | 歴史的データで耐性確認 |

| 基本戦略 | 高配当・ETF分散 | バリュエーションで判断 |

| 成長ドライバー | 5G・IoT・DX | 成長株をサテライトに |

| リスクと課題 | 規制・投資負担 | 財務健全性を重視 |

| ポートフォリオ | 配当+成長+現金 | 定期積立と複利運用 |