高い収入があっても、貯金が少ない家庭は意外と多いです。例えば、年収が1000万円以上ある世帯の約10%は貯金ゼロとされています。一方で、生活費や教育費がかさんで思うように貯金できない家庭も少なくありません。このページでは、その理由と貯金を増やすための簡単な方法を説明します。

- 年収が1000万円に到達しても貯金がない世帯がある

- 支出を把握して見直す必要がある

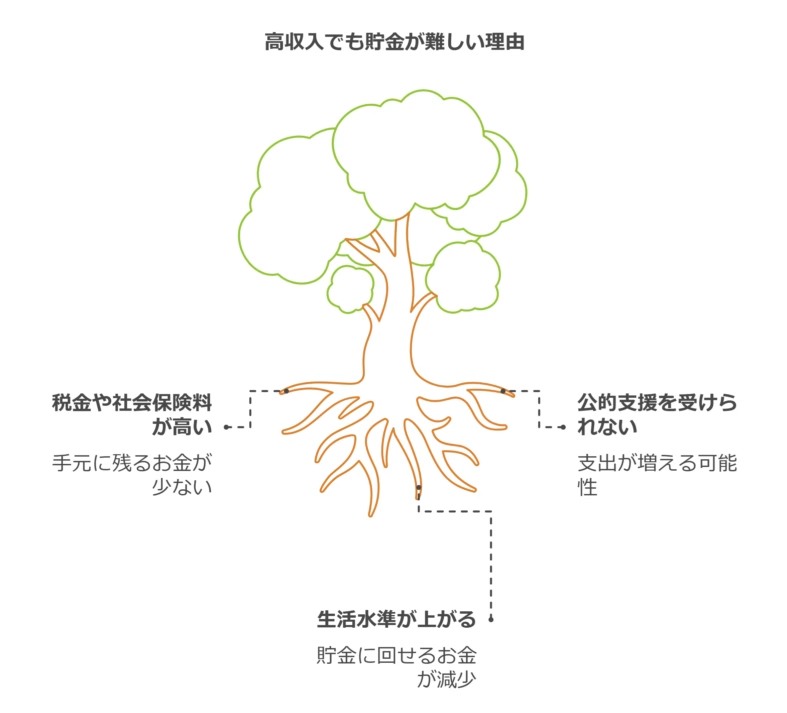

高収入でも貯金が難しい理由

収入が多いのに貯金ができないのは、いくつかの理由があります。

税金や社会保険料が高い

収入が増えると、その分税金や社会保険料の負担も大きくなります。例えば、年収300万円の場合の税金は約10%で手取りは約270万円ですが、年収1000万円以上だと税率が33%から45%に上がり、手取りは約600万円から670万円ほどに減ります。このように、見た目の収入に比べて手元に残るお金が少ないため、収入増を実感しにくい場合があります。

公的支援を受けられない

年収が高いと、いろいろな公的なサポートが受けられなくなります。例えば、子育てや医療費の補助が対象外になることがあります。これにより、支出が増えることがあります。

生活水準が上がる

収入が増えると、より良い家や車を購入したり、外食や娯楽費が増えることがあります。一度上げた生活水準を下げるのは難しいため、貯金に回せるお金が減ってしまいます。

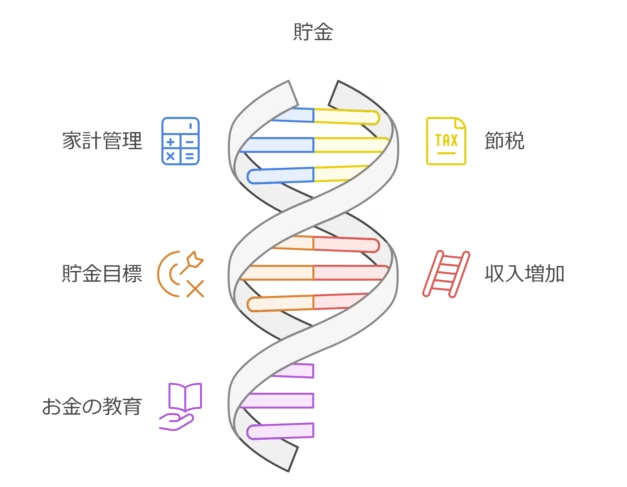

貯金を増やすための方法

収入を増やすだけでなく、家計を管理して支出を見直すことが大切です。

家計を見直す

まず、毎月の収入と支出をしっかり把握しましょう。家計簿アプリを使うと便利です。例えば、ZaimやMoney Forward MEなどのアプリを利用すれば、収支を簡単に記録し、カテゴリー別に分析できます。また、クレジットカードや銀行口座と連携することで、入力の手間を省くことが可能です。

- 固定費を減らす

-

家賃や保険料を見直す。

- 無駄な出費を減らす

-

必要ないものを買わないようにする。

節税を活用する

節税をすることで、手元に残るお金を増やせます。例えば、ふるさと納税を活用することで、住民税や所得税を控除して、実質2000円の負担で地域の特産品を受け取ることができます。また、iDeCoを利用して毎月2万円を積み立てる場合、年収500万円の人なら年間で約4万円の税金が軽減される計算になります。このように具体的な効果を知ると、節税に対する意欲が湧きやすくなります。

- ふるさと納税

-

税金を減らしながら地域を応援できます。

- iDeCoやNISA

-

資産を運用しながら税金を節約できます。

あわせて読みたい 老後にむけた資産形成に取り入れたい確定拠出年金について 確定拠出年金(DC)は、自分で積み立てたお金を運用する制度です。その運用結果によって、老後の資金を準備します。日本では「iDeCo(イデコ)」という名前で個人型の確…あわせて読みたい初心者必見 NISAで始める資産作りの基本とその魅力 NISAは、投資初心者にとってとても役立つ制度です。この記事では、NISAの基本的な仕組みや魅力、どうやって活用するかについて分かりやすく説明します。これを読んで、…

老後にむけた資産形成に取り入れたい確定拠出年金について 確定拠出年金(DC)は、自分で積み立てたお金を運用する制度です。その運用結果によって、老後の資金を準備します。日本では「iDeCo(イデコ)」という名前で個人型の確…あわせて読みたい初心者必見 NISAで始める資産作りの基本とその魅力 NISAは、投資初心者にとってとても役立つ制度です。この記事では、NISAの基本的な仕組みや魅力、どうやって活用するかについて分かりやすく説明します。これを読んで、…

これらの制度を使うことで、貯金がしやすくなります。

貯金の目標を立てる

具体的な目標を立てると、貯金が計画的にできます。

- 短期目標

-

旅行費や新しい家電の購入。

- 長期目標

-

老後の生活費や子どもの教育費。

給料の一部を自動で貯金に回す仕組みを作ると便利です。

収入を増やす

副業や投資を始めて収入源を増やすことも効果的です。

- 副業

-

自分のスキルを使った仕事を探す。

- 投資

-

株式や不動産に投資してお金を増やす。

あわせて読みたい株式投資の基本を学ぼう!初心者が知っておくべき基礎知識と投資成功のコツ 本記事は、株式投資に興味を持ち始めた初心者に向けて、基本的な仕組みや投資の始め方、リスク管理の考え方をわかりやすく解説しています。 まず、株式投資とは何かとい…あわせて読みたいREIT投資 (J-REIT) をはじめるための基礎知識とメリット 不動産投資信託、通称REIT(リート)は、不動産に投資したいけれど実際に物件を購入するのは難しいと感じている人にとって、とても便利な投資方法です。特に日本ではJ-R…あわせて読みたいREIT銘柄への投資判断の基礎知識 この記事では、安定した収益を期待できる投資先として人気の高い不動産投資信託(REIT)について、投資判断に必要な基本指標をわかりやすく解説しています。主に日本国…

リスクを考えながら始めることが大切です。

お金の知識を増やす

お金について勉強すると、より効率的に貯金や投資ができます。本なら『難しいことはわかりませんが、お金の増やし方を教えてください!』や『お金の大学』が初心者におすすめです。また、ウェブサイトでは金融庁の資産形成ガイドや、オンライン学習プラットフォームで提供される無料講座も役立ちます。こうしたリソースを活用して、基礎から学んでみましょう。

まとめ

高収入でも、家計の管理ができていないと貯金が難しくなります。固定費を見直したり、節税をしたり、目標を立てて計画的に進めることで、資産を増やすことができます。ぜひ、できることから始めてみてください。