将来どんな生活を送りたいかを考えるとき、例えばリタイア後にどこで暮らしたいのか、子どもの教育費をどう準備するか、また医療費や旅行費用をどう確保するかを具体的に考えることが大切です。本記事では、日本の富裕層データを参考に、将来の生活計画を立てるためのヒントをわかりやすく解説します。

- 最近の金融所得額の階層の分布から目指す資産額のイメージを作る

- ライフステージに応じた住居について考える

目次

日本の富裕層と資産状況

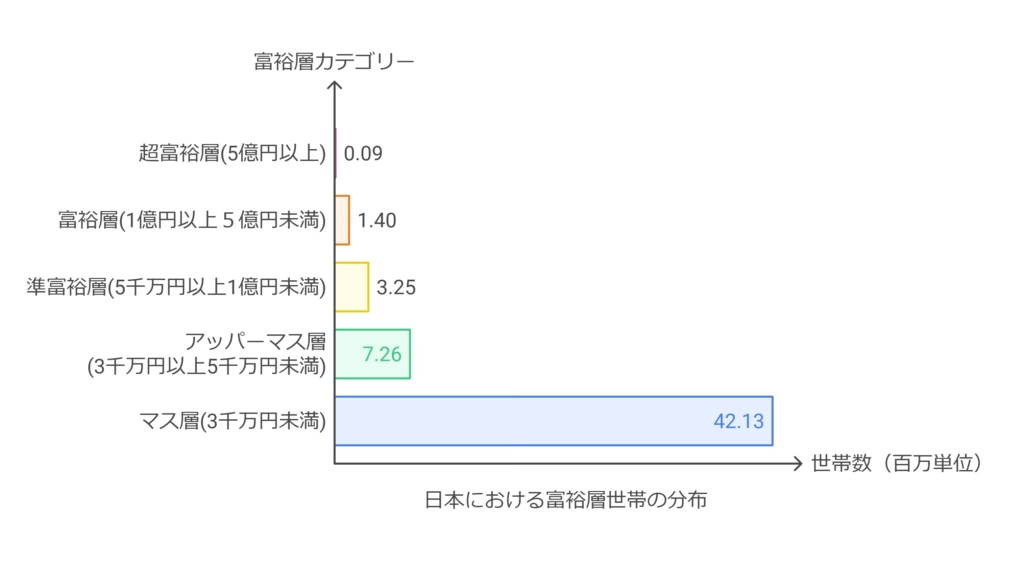

日本には、1億円以上の資産を保有している家庭が148万5000世帯あります。これらの家庭は以下のように分類されています:

純金融資産保有額の階層別

- 超富裕層(5億円以上): 9万世帯 / 105兆円

- 富裕層(1億円以上5億円未満): 139万5000世帯 / 259兆円

- 準富裕層(5000万円以上1億円未満): 325万4000世帯 / 258兆円

- アッパーマス層(3000万円以上5000万円未満): 726万3000世帯 / 332兆円

- マス層(3000万円未満): 4213万2000世帯 / 678兆円

これらのデータは借金を引いた純資産で算出されています。将来の資産形成を計画する際に参考にしてください。

富裕層が増えている理由

2005年から2021年の間に、1億円以上の資産を保有する家庭が62万世帯増えました。その背景には以下の要因があります。

- 経済の成長

-

日本の経済が緩やかに成長し、資産形成のチャンスが増えました。

- 低金利政策

-

資産運用がしやすい環境が続き、投資活動を後押ししました。

- 株式市場の成長

-

株価の上昇により、多くの人が資産を増やしました。

- 相続や贈与

-

少子高齢化により、1人あたりの相続額が増加しました。

これらを参考に、自分の資産形成計画を立てることが重要です。

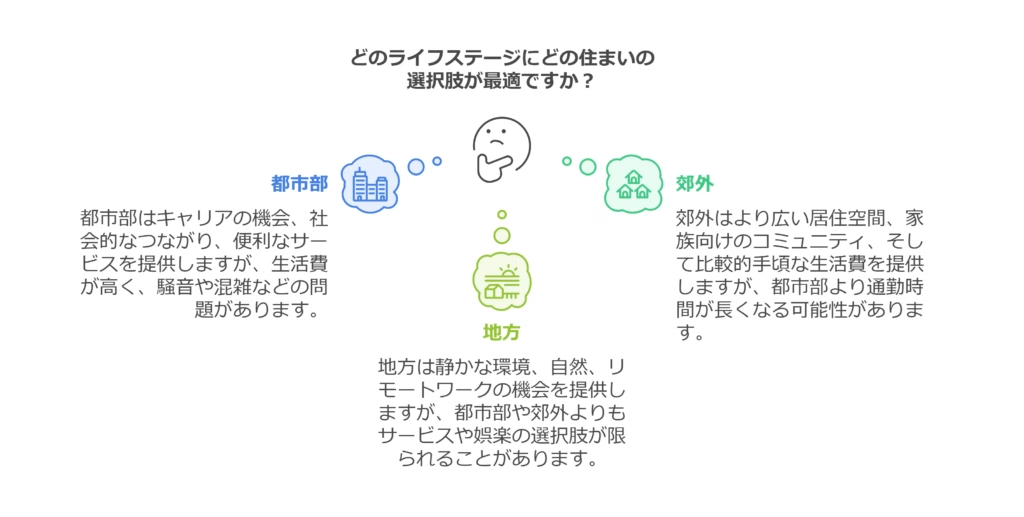

ライフステージ別の住む場所の選び方

都市に住むか?郊外に住むか?

人生のステージごとに住む場所を選ぶ際には、都市部、郊外、地方などの選択肢を比較し、自分のライフスタイルに合った選択をすることが大切です。

| 住む場所 | メリット | デメリット |

|---|---|---|

| 都市部 | ・通勤や買い物に便利で、教育や医療などのサービスが充実しています。 ・趣味や娯楽の選択肢も豊富です。 | ・家賃や住宅価格が高く、生活費が全体的に高くなります。 ・騒音や混雑もストレスになることがあります。 |

| 郊外 | ・家賃や住宅価格が都市部よりも安く、静かで自然に囲まれた環境を楽しめます。 ・広い住居を確保しやすく、子育て世帯に適しています。 | ・通勤時間が長くなることが多く、交通費もかかります。 ・医療や買い物施設が少ない場合もあります。 |

| 地方・リモートワーク | ・生活費が低く、自然豊かな環境で暮らせます。 ・リモートワークが普及する中、仕事と生活のバランスを取りやすい選択肢です。 | ・仕事の選択肢が限られる場合があり、交通の便が悪い地域もあります。 |

ライフステージごとの住まいの選択

| ライフステージ | 目標 | 住む場所 |

|---|---|---|

| 若い時期(20代—30代) | 資産を貯めつつスキルアップ。 | ・賃貸住宅が最適。 ・転職やライフスタイルの変化に対応しやすいです。 ・契約期間や保証人の有無、更新料の確認が重要です。 |

| 中年期(40代—50代) | 資産をさらに増やし、安定させる。 | ・家を購入することを検討する時期。 ・資産価値の高いエリアやライフスタイルに合った場所を選びましょう。 |

| シニア期(60代以降) | 資産を守り、生活を快適にする。 | ・管理が簡単な小さな住居や、サービス付き高齢者住宅を検討。 ・例えば、日常的なサポートや緊急時対応が含まれる施設の費用は、月10万—30万円程度が一般的です。 |

資産形成の具体的なステップ

STEP

目標を設定

リタイア後の生活費(月20万—30万円)や子どもの教育費(約1000万円)を基準に、自分に合った計画を立てます。

STEP

投資の計画

株式、投資信託、不動産など、自分のリスク許容度に合わせた投資プランを作成します。

STEP

定期的な見直し

ライフイベントや経済状況に応じて計画を調整します。定期的な見直しが成功の鍵です。

まとめ

将来のライフプランを成功させるためには、早めの資産準備と柔軟な住まい選びが重要です。富裕層のデータや生活費の目安を参考に、自分に合った計画を立てていきましょう。