私は、投資歴20年以上の個人投資家です。私は現在、FIRE(Financial Independence Retire Early)を目指しています。この記事では、2024年12月に予定されているiDeCo(個人型確定拠出年金)のルール改正や、50代から効率よく資産を増やす方法についてわかりやすく解説します。

- iDeCoの2024年12月の改正について

- 50代以降の資産の貯え方について

目次

iDeCoとは? 50代でも間に合う資産運用制度

iDeCoは「個人型確定拠出年金」のことで、老後の資金を自分で準備するための制度です。毎月少しずつお金を積み立て、その資金を投資信託などで運用し、60歳以降に受け取ることができます。

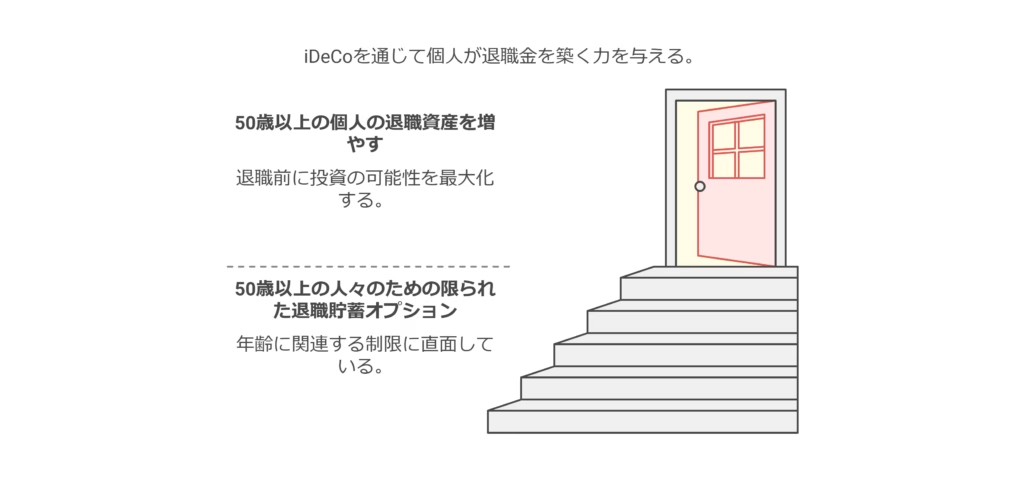

これまでiDeCoは「60歳で終わり」というイメージがありましたが、2022年の改正で65歳まで加入できるようになりました。さらに、2024年12月には掛金の上限額が引き上げられる予定です。これにより、50代からでも資産をしっかり増やせるチャンスが広がります。

2024年12月の制度改正で何が変わる?

2024年12月の改正について

- 掛金の拠出限度額が引き上げ

- これまで制限があった掛金を増やせるようになります。会社の確定拠出年金(DC)と合わせて利用することで、さらに資産形成が進めやすくなります。

- 65歳までの運用が可能

- 50代からでも15年ほどの運用期間を確保でき、複利の効果を生かすことが可能です。

これにより、短期間でも効率よく資産を増やせる仕組みが整います。

あわせて読みたい

老後にむけた資産形成に取り入れたい確定拠出年金について

確定拠出年金(DC)は、自分で積み立てたお金を運用する制度です。その運用結果によって、老後の資金を準備します。日本では「iDeCo(イデコ)」という名前で個人型の確…

50代からiDeCoを始めて資産を増やすポイント

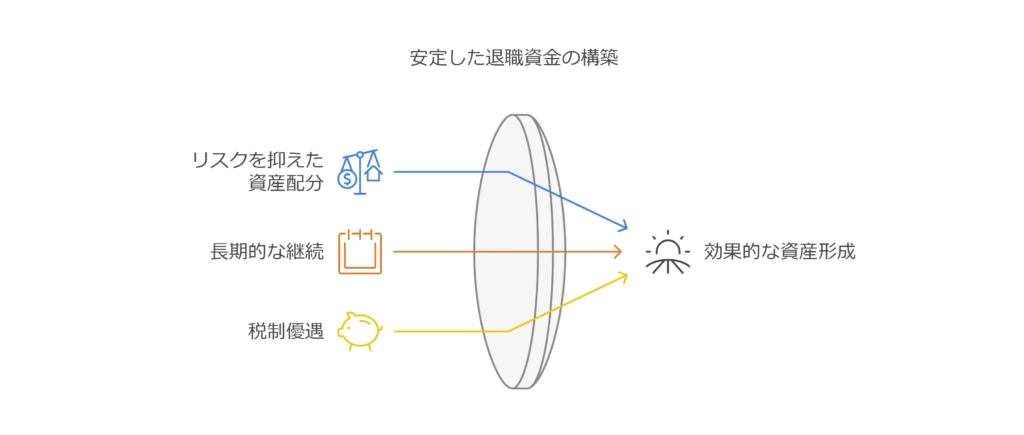

50代からiDeCoを始める場合、以下のポイントを押さえておきましょう。

- リスクを抑えた資産配分

- 株式中心の運用よりも、債券やバランス型の投資信託を活用し、安定した運用を心がけましょう。

- 少額でも継続が大切

- 例えば、毎月1万円を15年間積み立てると180万円の元本が貯まります。さらに運用益が加われば、老後の大きな支えになります。

- 税制優遇を活用する

- iDeCoは掛金が全額所得控除になるため、税金の節約にもつながります。

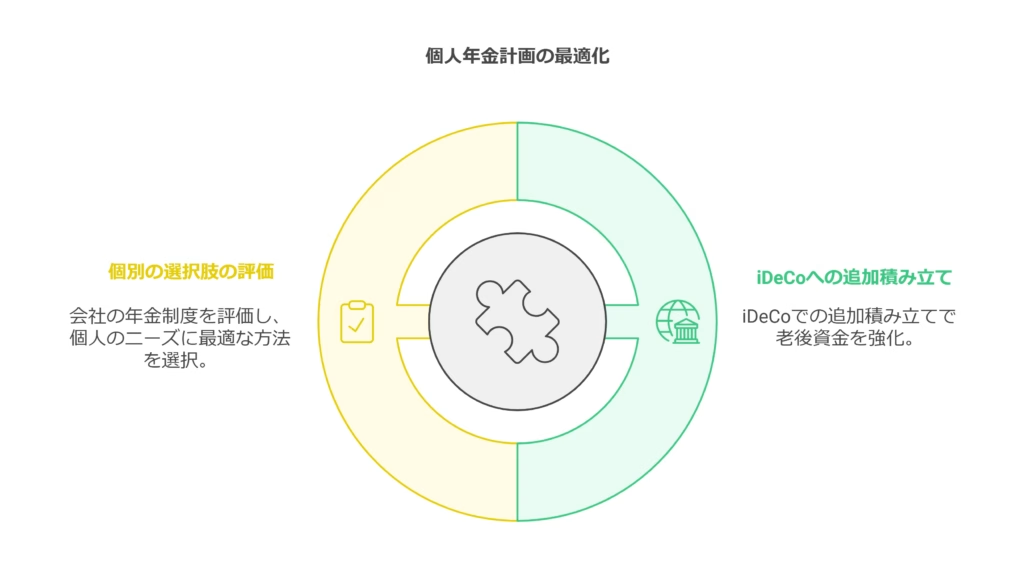

会社の確定拠出年金とiDeCoを上手に組み合わせよう

会社に勤めている方は、企業型確定拠出年金(DC)とiDeCoを組み合わせることで、資産運用の幅が広がります。

企業型DCとiDeCoの組み合わせについて

- 企業型DCだけでは足りない場合

- iDeCoで追加の積み立てを行い、老後資金を強化できます。

- 自分の状況に合わせて選択

- 会社の制度内容を確認し、最適な運用方法を選びましょう。

健康を意識して「長く働ける自分」をつくろう

資産づくりと同じくらい大切なのが「健康維持」です。健康であれば、長く働ける期間が増え、収入面でも安心できます。

健康維持について考えること

- 運動を習慣化する

- 毎日30分のウォーキングや簡単なストレッチを続けましょう。

- バランスの取れた食事

- 栄養のある食事を心がけ、健康を保つことで医療費の節約にもつながります。

- 働き方を見直す

- フリーランスや副業など、新しい働き方を取り入れることで、収入の選択肢が広がります。

まとめ

2024年12月のiDeCo制度改正は、50代からの資産形成を大きく後押ししてくれるチャンスです。税制優遇や企業型DCとの併用を上手に活用し、老後に向けた資産をしっかり準備しましょう。

また、健康を意識して長く働けるようにライフスタイルを整えることで、FIREへの道がさらに現実的になります。50代からでも一歩ずつ、未来の自分のために行動を始めてみましょう!